¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦------------------------------------------------------------------------------¦

¦ Срок оплаты до : 01/09/99 ¦ Всего оплата на сумму : РУБ ¦

¦ Резерв ТМЦ до : 10/09/99 ¦ Всего отгрузка на сумму : РУБ ¦

¦ Отгружено по документам: ¦ Оплачено по заказу......: РУБ ¦

¦ 56000.00 РУБ ¦ Вид....: Дата: ¦

+------------------------------------------------------------------------------+

Рис.3.1. Книга регистрации заказов

ООО Пример _ Начало расчетного периода: 01/01/98 _ 22/11/03

Книга регистрации заказов 23:04:47

+- Редактирование заказа ------------------------------------------------------+

¦ Регистр.номер: 000001 Счет расчетов:621 ¦ Опл.01/09/99 Резерв10/09/99¦

¦ Модель кальк.: 010 Без калькуляции ¦ Вид цены : оптовая ¦

¦ Номер счета..: 000001 Дата выписки : 01/09/99 ¦ Скидка по кол-ву не примен ¦

¦ Торг.агент...: 000001 - ¦ Скидка по счету: 30.00 ¦

¦ Заказчик.....: 000002 Фирма "Сибирь" ¦ Накидка по счету: 0.00 ¦

¦ Регион.......: НГТУ ¦ Примечание: ¦

+ F2:Справочник ---------------------------------------------------------------+

¦ Предмет заказа ¦ К-во,шт ¦ Цена,РУБ ¦ Сумма заказа ¦

¦------------------------------------------------------------------------------¦

¦ _Товар 1 (НДС 20 %) 100 560.00 56000.00 ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦- Группа --- Ном/номер -- Партия --------- Отгружено по позиции,РУБ ----------¦

¦ 00001 0000000000001 ¦ 100 560.00 56000.00¦

¦ Склад :000001 +-------------------------------------------------------------¦

¦ Поз...:1/1 ¦ Итого по заказу: 56000.00 РУБ¦

+------------------------------------------------------------------------------+

Рис.3.2. Оформление заказа фирмы «Сибирь»

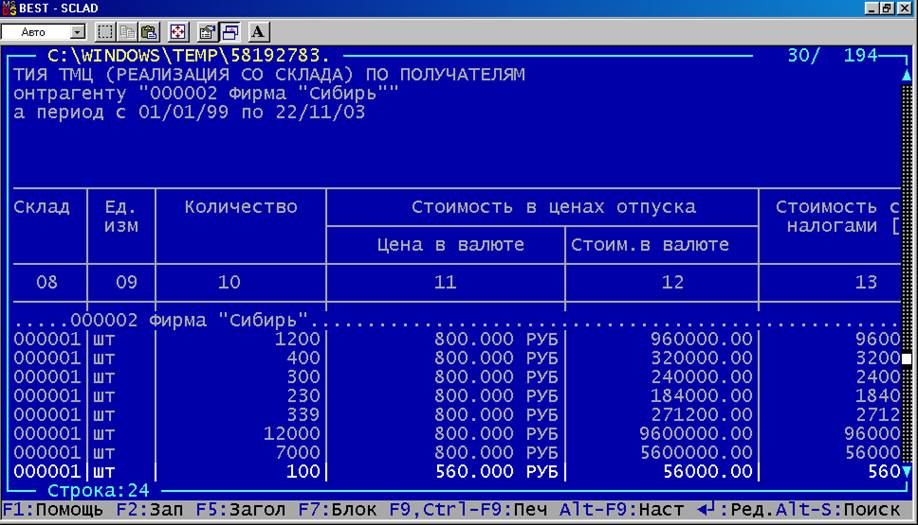

Рис.3.3. Ведомость выбытия ТМЦ (реализация со склада) по контрагенту

фирма «Сибирь»

Как видно из рис.3.2., фирме «Сибирь» была предоставлена скидка в размере 30%. После изменения размера скидки на 0%, фирма «Сибирь» должна оплатить не 56000.00 руб., а 80000.00 руб. (рис.3.4.).

ООО Пример _ Начало расчетного периода: 01/01/98 _ 22/11/03

Книга регистрации заказов 23:33:57

+- Редактирование заказа ------------------------------------------------------+

¦ Регистр.номер: 000001 Счет расчетов:621 ¦ Опл.01/09/99 Резерв10/09/99¦

¦ Модель кальк.: 010 Без калькуляции ¦ Вид цены : оптовая ¦

¦ Номер счета..: 000001 Дата выписки : 01/09/99 ¦ Скидка по кол-ву не примен ¦

¦ Торг.агент...: 000001 - ¦ Скидка по счету: 0.00 ¦

¦ Заказчик.....: 000002 Фирма "Сибирь" ¦ Накидка по счету: 0.00 ¦

¦ Регион.......: НГТУ ¦ Примечание: ¦

+ F2:Справочник ---------------------------------------------------------------+

¦ Предмет заказа ¦ К-во,шт ¦ Цена,РУБ ¦ Сумма заказа ¦

¦------------------------------------------------------------------------------¦

¦ _Товар 1 (НДС 20 %) 100 800.00 80000.00 ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦- Группа --- Ном/номер -- Партия --------- Отгружено по позиции,РУБ ----------¦

¦ 00001 0000000000001 ¦ 100 560.00 56000.00¦

¦ Склад :000001 +-------------------------------------------------------------¦

¦ Поз...:1/1 ¦ Итого по заказу: 80000.00 РУБ¦

+------------------------------------------------------------------------------+

Рис.3.4. Оформление заказа фирмы «Сибирь» без предоставления льгот

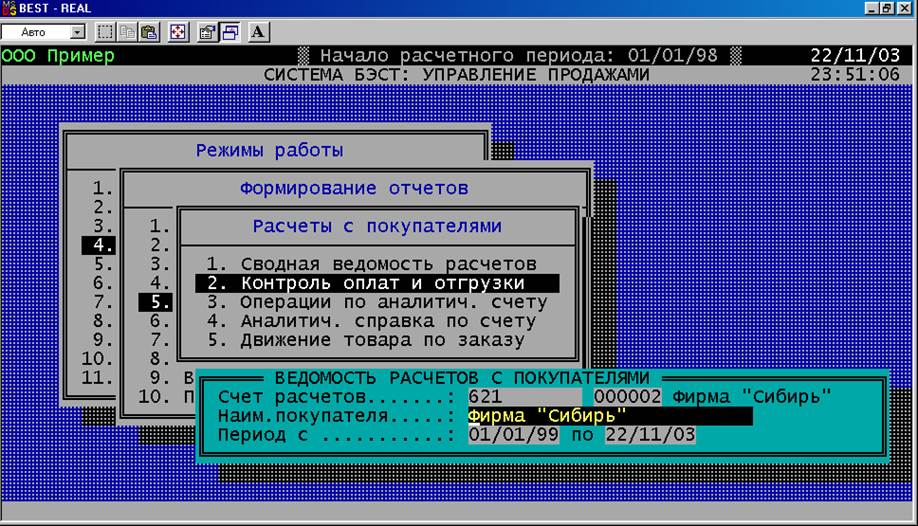

Главное меню \ Учет материальных запасов \ Управление продажами \ Формирование отчетов \ Расчеты с покупателями \ Контроль оплат и отгрузки

Рис.3.5. Настройка ведомости расчетов с покупателями

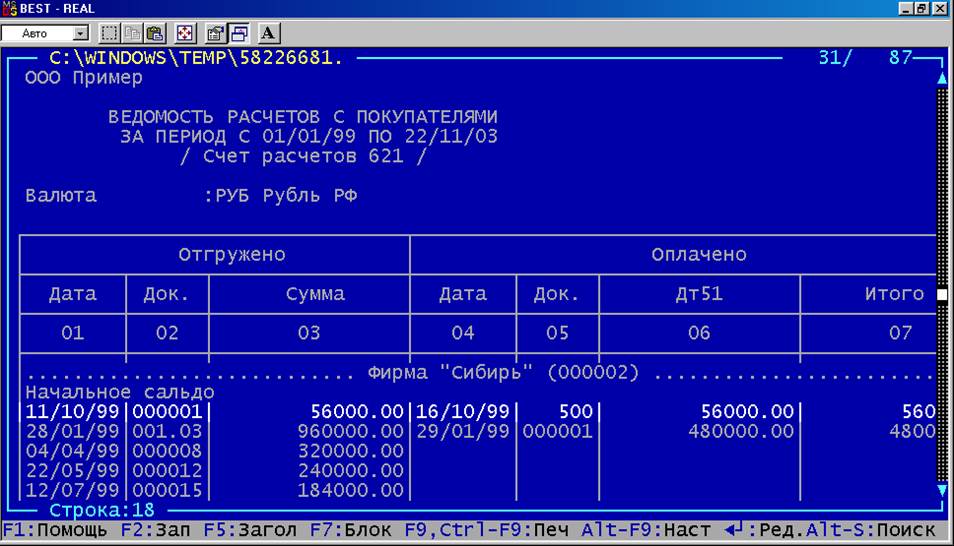

Рис.3.6. Ведомость расчетов с фирмой «Сибирь»

По данным ведомости расчетов (рис.3.6) фирме «Сибирь» был отгружен товар на сумму 56000.00 руб. Эту сумму фирма «Сибирь» и заплатила в счет полной оплаты, хотя должна была оплатить 80000.00 руб.

1.3.2.Причина дефекта.

При оформлении заказа менеджером продаж была установлена скидка по счету 30%, хотя фирма «Сибирь» при покупке товаров льгот не имеет. В результате была неправильно рассчитана сумма к оплате.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.