Управление затратами

Затраты - объекты управленческого учета

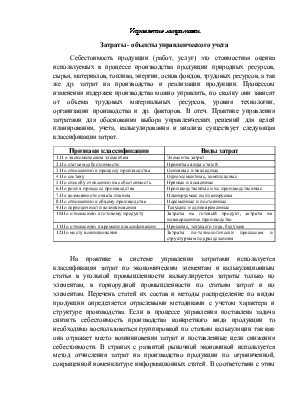

Себестоимость продукции (работ, услуг) это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основ фондов, трудовых ресурсов, а так же др. затрат на производство и реализации продукции. Процессом изменения издержек производства можно управлять, по сколку они зависят от объема трудовых материальных ресурсов, уровня технологии, организации производства и др. факторов. В отеч. Практике управления затратами для обоснования выбора управленческих решений для целей планирования, учета, калькулирования и анализа существует следующая классификация затрат.

|

Признаки классификации |

Виды затрат |

|

1.П о экономическим элементам |

Элементы затрат |

|

2.По статьям себестоимости |

Принятые виды статей |

|

3.По отношению к процессу производства |

Основные и накладные |

|

4.По составу |

Одноэлементные, комплексные |

|

5.По способу отнесению на себестоимость |

Прямые и косвенные |

|

6.По роли в процессе производства |

Производственные и не производственные |

|

7.По возможности охвата планом |

Планируемые не планируемы |

|

8.По отношению к объему производства |

Переменные и постоянные |

|

9.По периодичности возникновения |

Текущие и единовременные |

|

10.По отношению к готовому продукту |

Затраты на готовый продукт, затраты на незавершенное производство |

|

11.По отношению к времени классификации |

Прошлые, текущего года, будущие |

|

12.По месту возникновения |

Затраты по-технологически процессам и структурным подразделениям |

На практике в системе управления затратами используется классификация затрат по экономическим элементам и калькуляционным статья в угольной промышленности калькулируется затраты только по элементам, в горнорудной промышленности по статьям затрат и по элементам. Перечень статей их состав и методы распределение по видам продукции определяется отраслевыми методиками с учетом характера и структуре производства. Если в процессе управления поставлена задача снизить себестоимость производства конкретного вида продукции то необходимо воспользоваться группировкой по статьям калькуляции так как она отражает место возникновения затрат и поставленные цели снижения себестоимости. В странах с развитой рыночной экономикой используется метод отчисления затрат на производство продукции по ограниченной, сокращенной номенклатуре информационных статей. В соответствии с этим издержки на производство делятся на постоянный, переменные, валовые и предельные. Процесс классификации затрат позволяет выделить ту их часть на которую можно повлиять. Релевантными (Существенными, значимыми) считаются затраты которые зависят от рассматриваемого управленческого решения.

Классификация затрат по экономическим элементам на угольных шахтах

1.Материальные затраты:

1.1 Вспомогательные материалы: лесные материалы, взрывчатые вещества и средство взрывания, запчасти, метало продукция, метало крепь, электрокабельная продукция, ГСМ, материалы на хозяйственные нужды, на ремонтно-строительные нужды, химические продукты, прочее, транспортно-заготовительные проценты, плата за воду, затраты на рекультивацию

1.2 Топливо

1.3 Электроэнергия

1.4 Услуги производственного характера: услуги ЖД транспорта, услуги автотранспорта, услуги не промышленных хозяйств, том числе бульдозерные работы, услуги по добыче, проведение горных выработок, услуги обогащения, ремонтно-механических заводов, ремонтно-наладочных управлений, прочие услуги

2. Затраты на оплату труда

3. Отчисление на социальные нужды

4. Амортизация ОФ

5. Гос. Страхование

5.1 Услуги сторонних организаций

5.2 Лизинговые платежи

5.3 Арендная плата

5.4 Налоги

5.5 страхование от несчастных случаев

5.6 Административные расходы

6. Внепроизводственные расходы

6.1 Транспортные расходы, услуги по сбыту, прочие расходы

Модель минимизации затрат включает в свою структуру следующие производственные процессы: очистные работы, подготовительные работы, прочие подземные работы, работы на поверхности шахт не как процесс, а как сгруппированная сумма обще шахтных расходов. Обще шахтные расходы включают в свой состав затраты структурных подразделений обслуживающих выше указанные производственные технологические процессы. Относятся эти затраты к косвенным, так как конкретные методики по распределению их по местам обслуживания, нет.

Управление и состав затрат по технологическим процессам

Для учета затрат по технологическим процессам используется следующая группировка:

1.Очистные работы - к данному процессу относятся затраты:

-затраты на вспомогательные материалы при технологических операциях по добычи угля, проведению технического обслуживания и планового принудительного ремонта (ТО и ППР) и оснащения мест очистных забоев.

-заработная плата работников очистного забоя, отчисления на социальные нужды и страхование от несчастных случаев;

-услуги производственного характера по добыче угля, ремонта и наладки очистного оборудования. Затраты связанные с монтажом/демонтажем оборудования относиться к работам монтаж/демонтаж лав: к данным работам относиться затраты на вспомогательные материалы, очистного, монтажного и прочих подземных участков при технологических участках по монтажу/демонтажу лав и связанного с ним ремонтов очистного оборудования;

- заработная плата работников очистного, монтажного и прочих подземных участков связанных на монтаже/демонтаже лав, страхование от несчастных случаев;

-услуги производственного характера/ монтажу демонтажу лав и связанного с ним ремонта очистного оборудования;

2. Подготовительные работы - к данному процессу относятся затраты на вспомогательные материалы, при технологических процессов, при проведение горных выработок, ТО и ППР, проходческого оборудования и оснащения рабочих мест подготовительных забоев

-заработная плата подготовительных участков, отчисления на социальные нужды и страхование от несчастных случаев;

Услуги производственного характера по проведению горных выработок, ремонту и наладки ремонтно-проходческого оборудования

Прочие подземные работы, относиться затраты по прочим подземным подразделениям: транспорт, дегазация, вентиляция, подержания и ремонт горных выработок, монтаж горного оборудования, водный отлив

-заработная плата работников занятых на прочих подземных работах, отчисление на социальные нужны, страхование от несчастных случаев;

-услуги производственного характера по монтажу/демонтажу оборудования на этом процессе;

Работы на поверхности шахты, учитываются затраты участков, цехов таких как тех комплекс, котельная, поверхностный транспорт, мех. цех, складское хозяйство, сортировка, подъем, погрузка. Затраты по процессу относятся вспомогательные материалы, з/п с отчислениями на соц. нужды и услуги производственного характера.

Обще шахтные расходы, к ним относятся все затраты по шахте в целом, не включенные в выше перечисленные процессы: вспомогательные материалы, топливо, электроэнергия, заработная плата работников аппаратного управления с отчислениями на соц нужды и страхование от несчастных случаев, амортизация ОФ, прочие расходы, внепроизводственные расходы.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.