где, В – выручка от реализации продукции (объем продаж) необходимая для сохранения прибыли полученной от снижения себестоимости.

П – прибыль после увеличения объема продаж продукции;

Р – рентабельность продаж, достигнутая до снижения затрат;

Процесс создания системы управления затратами на шахте, делится на следующие этапы:

1.Установление связи между системой управления затратами и бюджетное управление. Опыт зарубежных компаний показывает что управление затратами эффективно в жесткой увязке системы бюджетирования. Внедрение на шахте системы бюджетирования можно расценивать как первый шаг к управлению затратами. Бюджет шахты составляется с использованием нормативов затрат, путём жесткого ограничения затрат структурных подразделений и установления менеджментом шахты лимитов.

2.установление перспективных управлений снижения затрат. Для выявления затрат, которые могут быть сокращены целесообразно использовать следующие виды анализа (или их сочетания):

- анализ структуры затрат;

- сравнительный анализ и анализ носителей затрат;

- разработка мероприятий по снижению затрат;

Что бы проанализировать структуру затрат шахты можно применять вертикальный, горизонтальный и трендовые анализы.

С помощью вертикального анализа определяют структуру затрат: удельный вес в общей сумме затрат по элементам, по технологическим процентам и выделяют наиболее значимые элементы или процессы.

Сравнительный анализ основан на сопоставлении наиболее значимых показателей шахты с аналогичными показателями других шахт компании. Для объективного определения затрат в котором могут быть сокращения необходимо выявить носителей затрат, это те факторы которые оказывают непосредственное влияние на сумму затрат.

Все носители условно разделяются на три группы:

1.Горногеологические условия;

2.Технология производства;

3Управление производством;

Носители затрат разрабатываются технологами, организаторами производства и экономистами.

|

Группы носителей затрат |

|

|

Мощность угленосной толщи шахтного поля Мощность пластов Количество пластов для разработки Газообильность абсолютная Обводненность месторождения Нарушеннсоть пластов Размеры шахтного поля по падения и простиранию Промышленные запасы по пластам Глубина залегания пластов |

|

|

Технология производства |

Способ вскрытия и подготовки шахтного поля Способ разработки Система разработки Средства механизации на ОЧ и ПР Схема транспортировки горной массы Запасы готовые к выемки в одном выемочном столбе |

|

Управление шахты |

Организация бизнес процессов по технологическим процессам, по местам возникновения, по отношению к объему производства Взаимодействие с фискальными органами и внешней средой |

Заключительными этапом задачей управление затратами яв-ся разработка мероприятий. Примеры следующего положения:

1.Направленность мероприятия (какой элемент, какого бизнес процесса будем оптимизировать);

2.Факторы (носители затрат) оказывающие влияние на элемент и рассматриваемый бизнес процесс;

3.Содержание мероприятий (решение по оптимизации затрат);

4.Стоимсоть мероприятий;

5.Эфективность от проведения мероприятий;

6.Лица ответственные за выполнение мероприятий;

7.Срок реализации мероприятий.

При разработке мероприятий по снижению затрат, ответственными за управление затратами должны быть менеджеры угольной компании и шахт. Поскольку они владеют технологией. Управляют производством технологическими процессами принимают решения в рамках производственно хозяйственной деятельности.

Роль экономической службы заключается в разработке классификаторов, внедрении управленческого учета и бюджетирования и представления менеджерам информации для принятия решений.

Шахта яв-ся главной структурой в системе угольной компании, проведенные аутсорсинговые операции дали возможность, выделить из состава компании предприятия по переработке угля, снабженческо-заготовительные, автотранспортные, по профилактике предупреждению и тушению подземных пожаров, ремонтно-механические, машиностроительные заводы, предприятия по дегазации угольных пластов и др. Это позволило снизить затраты на добычу рядового угля в сопоставимых условиях. Концентрировать управленческие, инвестиции и другие структуры в основном бизнесе. Ключевым моментом в управлении затратами яв-ся деферризация издержек на постоянные переменные по технологическим процессам, структурным подразделениям и местам возникновения затрат.

Переход собственности шахт в частное владение. (Холдинги, инсайдеры) вызывает изменение в очередности этапов формирования затрат по уровню управления:

1.Уровень Угольная компания, филиал шахта, структурные подразделения и места возникновения затрат.

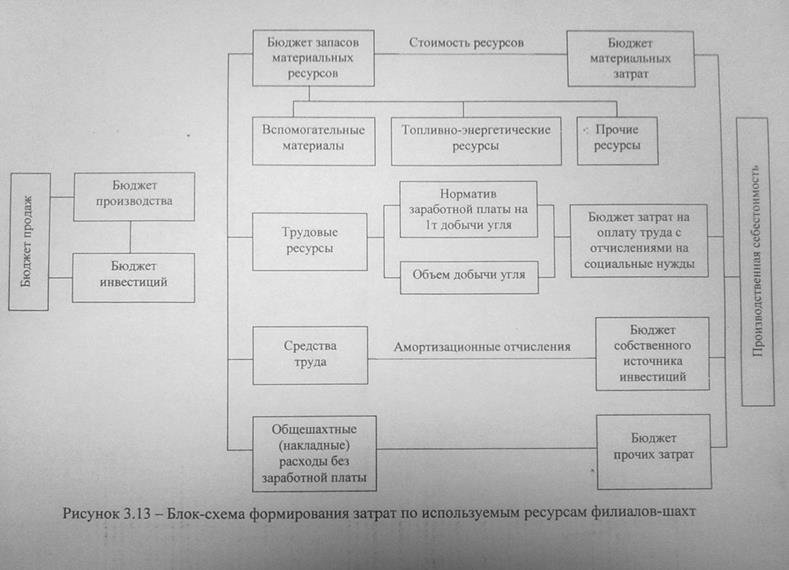

Схема формирования затрат по используемым ресурсам филиалов-шахт.

Важным моментом в процессе бюджетирования деферризация затрат по структурным подразделениям.

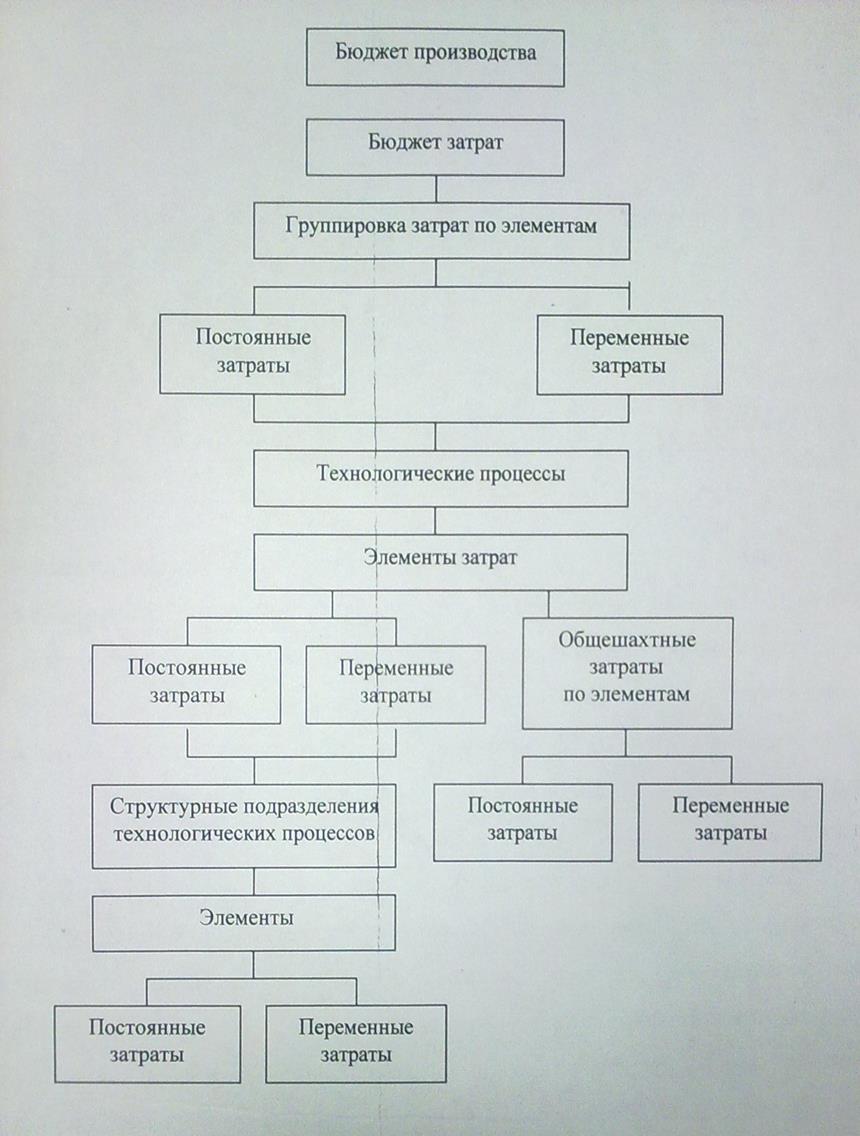

Блок схема формирования затрат филиала-шахты с дифференциацией по технологическим процессам.

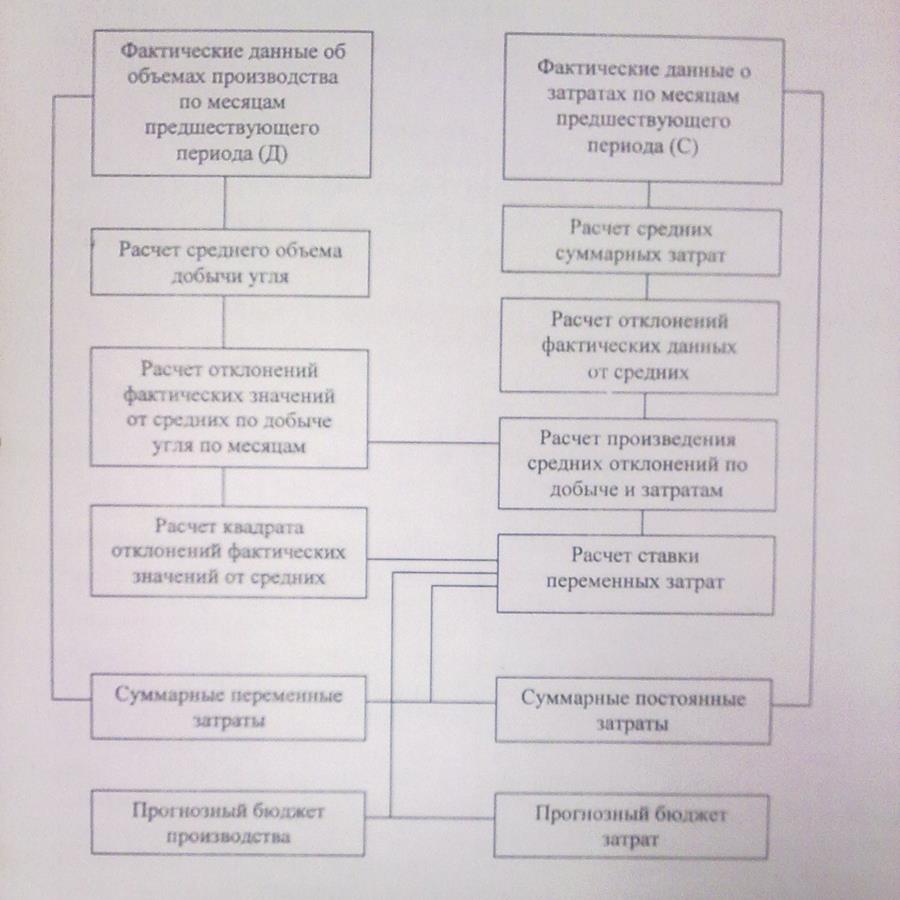

Блок схема расчета ставки переменных затрат и суммы постоянных затрат.

Формирование бюджета затрат по технологическим процессам структурным подразделениям и элементам.

Участки – технологические процессы – шахты

Целью яв-ся формирования бюджетных затрат яв-ся минимизация их и внедрение гибкого бюджета на всех уровнях управления для формирования предельно допустимой величины.

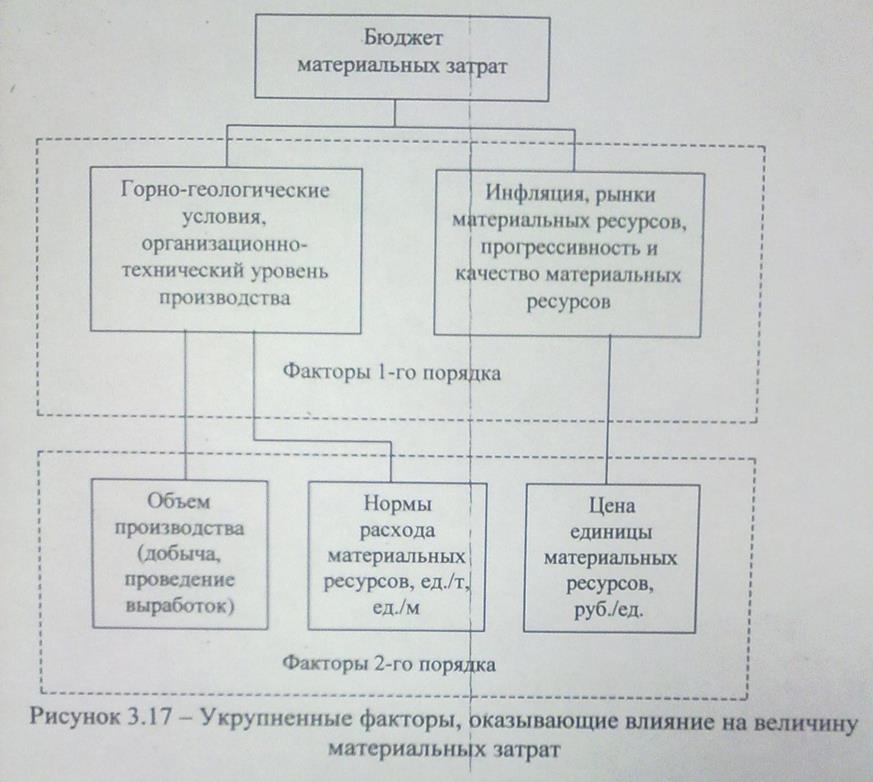

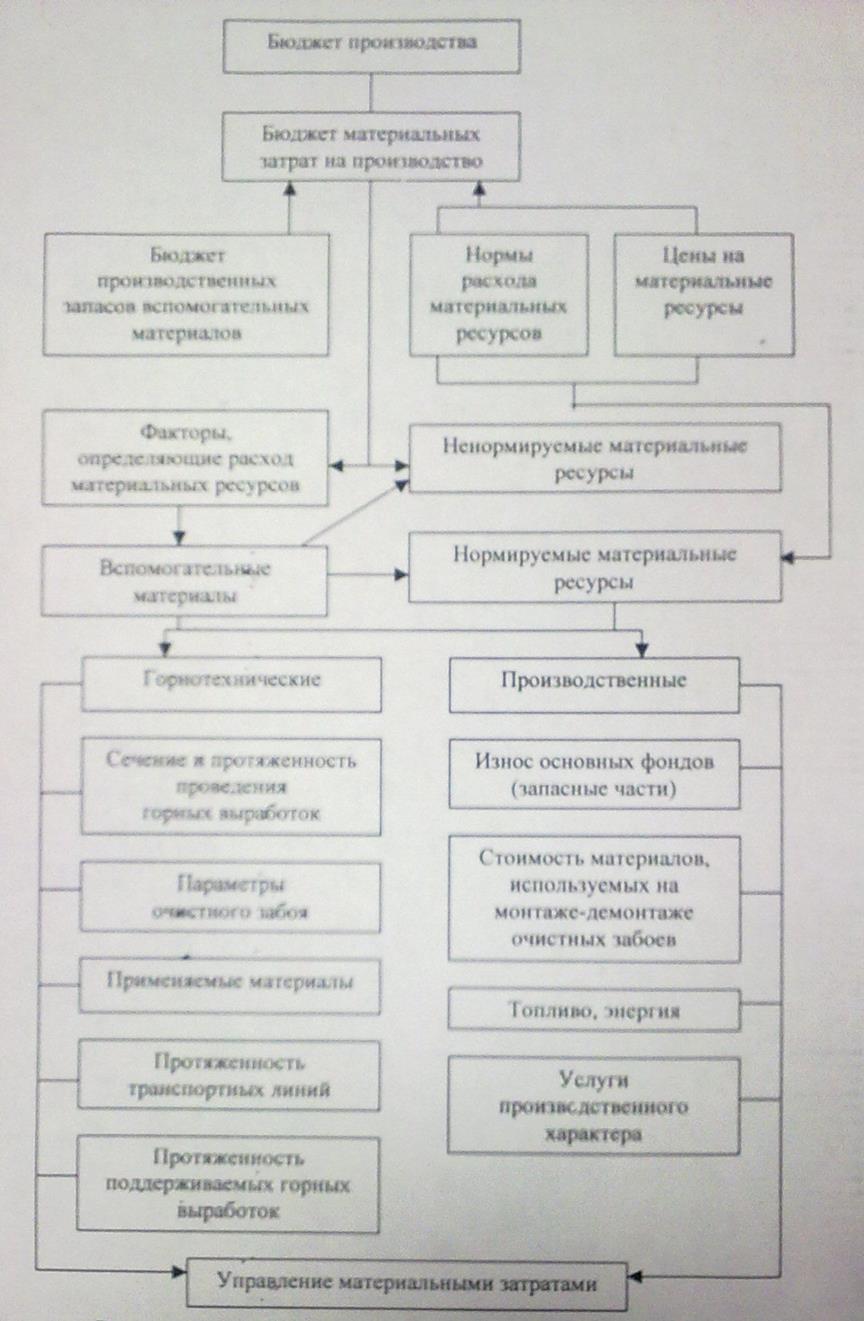

Укрепленные факторы влияющие на величину материальных затрат, к факторам 1-го порядка относятся: горногеологические условия, организационный уровень производства, специфические условия и прочее.

К факторам 2-го порядка относиться: объем добычи по горной массе, зольность добываемого угля (%), объем добычи по приведённой массе (товарный уголь, тонн), структура марочного состава угля, протяженность проведения горных выработок (метров), нормы расходов материальных ресурсов (1/тонну или 1/метр), цена за единицу используемых ресурсов (1 руб за единицу), объем потребляемых ресурсов и прочее.

Блок схема управления материальными затратами.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.