Покрытие всех издержек на простое воспроизводство за счет собственных источников означает что запас финансовой прочности характеризует возможность функционирования предприятия в рыночных условиях.

![]()

![]()

Если расчетный размер прибыли не обеспечивает потребности на покрытие расходов, на простое воспроизводство, применяется следующий порядок определение источников данного недостатка:

1.Устанавливаеться недостаток источника возмещение затрат на простое воспроизводство (себестоимость, амортизация ОФ, прибыль);

2.Определяються направления (снижение постоянных затрат, снижение ставки переменных затрат, увеличение объемов реализации продукции за счет роста объемов добычи, улучшение качества, улучшение структуры продаж обеспечивающих рост прибыли и так далее) используя которые можно установить реальные резервы предприятия по возмещению затрат на простое воспроизводство;

3.Расчитывается величина затрат на простое воспроизводство в планируемом периоде, обеспеченная источником (реализации):

![]()

Где,

![]() -

- ![]() ;

;

![]() -

- ![]()

![]() - расходы на

выполнение работ капитального характера руб.;

- расходы на

выполнение работ капитального характера руб.;

![]() – приобретение

оборудования на подержания производственной мощности;

– приобретение

оборудования на подержания производственной мощности;

![]() – содержание

социальной сферы и выплаты социального характера;

– содержание

социальной сферы и выплаты социального характера;

![]() –

прочие расходы.

–

прочие расходы.

![]()

![]()

Определяется необходимый прирост реализации для покрытия расходов с использованием производственного рычага:

Где,

![]() – величина

производственного рычага;

– величина

производственного рычага;

Рассчитывается объем товарного угля для получения необходимой прибыли:

![]()

Если расчетный объем товарного угля не подтверждается производственной мощностью и другими факторами в конкретный период просчитывается предельно допустимые расходы этого предприятия:

![]()

Рассматриваться другие альтернативные варианты расчета источника для возмещения расходов в простое воспроизводство.

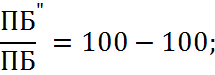

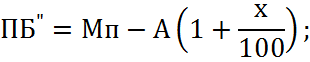

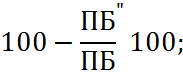

Определение величины ПБ* при увеличении реализации на Х процентов

![]()

![]()

![]()

В этом случае должен иметь опережающий рост прибыли по отношению просто затрат так как увеличение объема производства растут переменные затраты, а постоянные затраты остаются на прежнем уровне.

Определение величины прибыли, при увеличении постоянных затрат на Х%:

Второй вариант расчета добычи угля, необходимый для получения заданной прибыли.

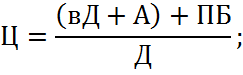

Определение цены для получения необходимой прибыли при заданном объеме добычи затратах на простое воспроизводство.

Нужно ориентироваться на рыночную цену, в то же время важно прогнозировать цену продукции при фиксированной (необходимой) прибыли и объема добычи ограниченного производственными возможностями. В данном периоде. Самофинансирование простого воспроизводства является необходимой частью функционирования угледобывающего предприятия в рыночных условиях. По этому в процессе распределения и использования прибыли и иных финансовых ресурсов возникает необходимость определения коэффициента обеспеченности собственными средствами простого воспроизводства имеющего первостепенное значение для инвестиционной политики предприятия.

Кспв – коэффициент обеспеченности собственными средствами на простое воспроизводство;

ПБ – прибыль за вычетом платежей налоговым органом 1000 руб.;

Аоф – сумма амортизации ОФ;

Величина данного показателя, характеризует удельный вес собственных источников финансирования простого воспроизводства или удельный вес недостающих источников на общие потребности в этих целях, если Кспв<1.

Тема: Управленческий учет – инструмент управления затратами.

Решение задачи организации полного, достоверного и своевременного учета затрат на производство требует разработки методов управления управленческого учета. Это вызвано тем, что существующая система бухгалтерского учета не позволяет обеспечить должный уровень управляемости предприятия, точно определить руководителем, действительно ли данный бизнес принесет искомый финансовый результат и будет прибыльным.

Финансовый учет – упорядоченная система сбора и обобщения информации в денежном выражении об имуществе организации и обязательстве. Их движение путем сплошного, непрерывного документального учета, всех хозяйственных операций (ФЗ «о бухгалтерском учете» 129 ФЗ).

Управленческий учет, информационная система обеспечивающая сбор измерения, систематизацию, анализ и передачу данных, необходимых для принятия данных систематических или проблемных, управленческих решений менеджеров компании. Задача управленческого учета заключается в:

- обеспечение информации менеджеров для принятия управленческих решений (оперативных и стратегических)

- выявление и предотвращение отрицательных результатов деятельности компании;

- выявление внутрикорпоративных резервов для обеспечения финансовой устойчивости компании.

К определению, место управленческого учета в системе управления компании существует два подхода:

1.Управленческий учет, это интегрированная система включающая функции бухгалтерского учета, планирования и экономического анализа;

2.Управленческий учет, дополняющая часть традиционного бухгалтерского учета.

Сравнение финансового и управленческого учета.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.