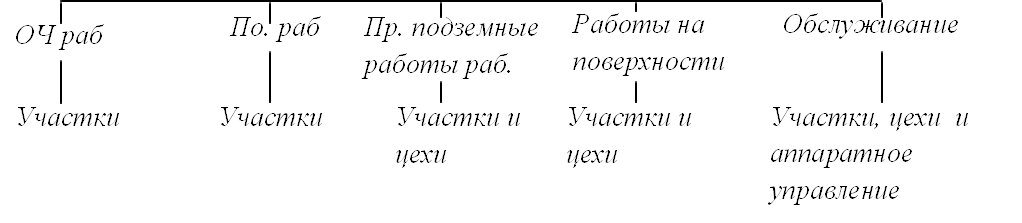

Управление затратами тесно связаны с местами возникновения затрат:

![]() Шахта - Центр

ответственности

Шахта - Центр

ответственности

Места возникновения затрат участки и цехи входящие

Этапы управления затратами.

Эффективность управления затратами достигается за счет выполнения следующих этапов:

1.Планирование обоснованных затрат;

2.Учет фактических произведенных затрат;

3.Контроль отклонения фактических затрат от плановых;

4.Факторный анализ причин отклонений и динамика их изменений.

Планирование обоснованных затрат.

В компании планирование затрат осуществляется на двух уровнях:

1.Бюджетное планирование, при котором по предприятиям составляется бюджетный план затрат по месяцам.

2.Опреативное планирование, целью яв-ся корректировка производственных и финансово экономических показателей в текущем времени, в целях выполнения бюджетного плана.

Порядок планирования.

Составление производственно экономических плановых предприятий и компаний проходит в следующем порядке:

-исходя из потребностей рынка, нормативов нагрузки на используемую технику, горно-геологических условий и производственных мощностей производиться планирование объемов производства (добыча угля, проведение горных выработок);

-подготавливаться, и разрабатываются паспорта выемочных участок и проведения горных выработок, составляются графики ТО и ППР;

-утверждаются производственная программа, по обсуживающим предприятиям исходя из их мощности и потребности шахт;

-производиться расчет трансфертных цен по предприятиям входящим в компанию на выпускаемую ими продукцию, материалы, оборудование и услуги;

-производиться расчет материальных трудовых затрат на добычу и реализацию по шахтам и местам возникновения затрат и составляется сводные производственные экономические планы промпредприятию.

-на основе сводов правил по предприятию разрабатываются консолидированный бюджет по компании.

Методы планирования.

Основными методами планирования яв-ся:

-прогнозирование, на основании имеющихся данный сумма постоянных и ставки переменных затрат производиться расчет необходимых затрат на планируемый объем производства;

-нормирование затрат, расчет затрат производиться на основании действующих норм расхода и цен на материалы для технологических процессов;

-метод моделирования, на основании действующих данный разрабатывается порог рентабельности, проводиться анализ величины операционного рычага;

-методы калькулирования, используют методы прямого счета по экономическим элементам, местам возникновения затрат, технологическим процессам, а так же определение переменных и постоянных затрат;

-метод гибкого бюджета, предприятию утверждаются сумма постоянных затрат и ставка переменных затрат на единицу объёмов производства;

Учет фактических произведенных затрат.

Предприятиям необходим полный, достоверный и своевременный учет по: местам возникновения затрат (МВЗ), технически процессам. Постоянны элементам затрат.

Контроль.

Система контроля и управления затратами основывается на организации ответственности в пределах существующей линейно функциональной структуры, в этой структуре контроль осуществляется прямолинейно (по вертикали).

Анализ затрат.

Целью анализа яв-ся оценка плановой и фактической величины затрат, изучение влияния производственных, организационно технических и экономических факторов на их уровне, для этого все данные по местам возникновения затрат. Технологическим процессам, экономическим элементам, постоянным элементам затрат, приводиться сопоставимые условия по факторам изменения цены, объёма, структуры.

Кроме этих основных факторов приводятся сопоставимые условия по другим факторам, таких как количество, ОЗ, численность трудящихся, протяженность выработок, конвейерных линий, приток воды и прочих. Все данные сравниваются как в пределах одной шахты, так и пределах других.

В процессе анализа определяются размеры и устанавливаются причины управления фактических показателей от плановых к динамике, определяются структуры и удельный вес по элементам. Оцениваются элементы маржинальной прибыли, запасы финансовой прочности, характеризующие возможность функционирования предприятия в рыночных условиях и операционный рычаг:

-при формировании затрат по шахтам определяется расчетная товарная продукция по каждой шахте.

-формируются операционные товарные затраты по шахтам, как правило пропорционально средней списочной численности ППП.

-затраты на обогащение угля распределяется по шахтам в соответствии с объемами угля переданным на обогащение.

-учитывается изменение НПИ рассчитанных по товарной продукции шахт.

-отражаются затраты по капитальным вложениям.

-определяются доходы из прибыли (соц. выплаты, прочие расходы).

Рассчитывается налог на прибыль и имущества, только в целом по компании, определяется размер не распределённой прибыли.

Аналитический инструмент управления затратами: модель «Затраты – объем – прибыль».

Модель «затраты-объем-прибыль» характеризуют зависимость затрат, выручки и прибыли предприятия от объема производства и реализации продукции (работ/услуг). Все затраты на предприятии делятся на переменные и постоянные. Переменные затраты изменяются пропорционально объему производства и реализации продукции. Примерами могут служить амортизация ОФ по понтонным ставкам и з/п сверх тарифного фонда. Постоянные затраты, величина их не изменяется от объема производства и реализации. Примеры постоянных затрат амортизация ОФ по нормам, тарифный фонд, оплата электроэнергии по максимум нагрузки.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.