![]()

![]()

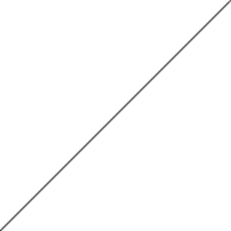

![]() Графики зависимости

затрат от объема затрат реализации продукции, суммарные переменные затраты

увеличиваются пропорционально объему, а суммарные постоянные остаются

неизменные при любом объеме выпуска.

Графики зависимости

затрат от объема затрат реализации продукции, суммарные переменные затраты

увеличиваются пропорционально объему, а суммарные постоянные остаются

неизменные при любом объеме выпуска.

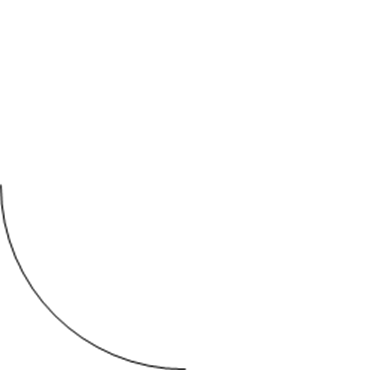

![]() A

A

B = b*D

![]()

![]() C

= A + b*D

C

= A + b*D

B

- Переменные затраты на единицу выпущенной продукции

B

- Переменные затраты на единицу выпущенной продукции

B

– Суммарные переменные затраты;

D – Объем выпуска;

![]() А

– Суммарные постоянные затраты;

А

– Суммарные постоянные затраты;

|

![]()

![]()

![]()

![]() С = a

+ b =

С = a

+ b =

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

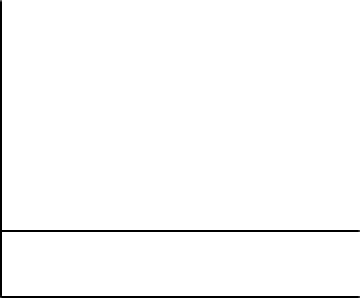

![]() На

основе зависимости затрат от объема производства можно определить и зависимость

прибыли от объема, так как прибыль это разность между выручкой и затратами:

На

основе зависимости затрат от объема производства можно определить и зависимость

прибыли от объема, так как прибыль это разность между выручкой и затратами:

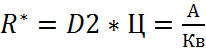

На графике выручка R изменяется от объема реализации, при объеме производства и реализации. D1 порог рентабельности (точка безубыточности), значение D2 можно рассчитать аналитическим путем:

ПБ = R – C = Д*Ц - C* Д;

Д*Ц – А – б*Д;

Д2*Ц-А-б*Д2 = 0;

Д2

=  ;

;

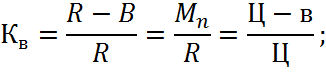

Маржинальная прибыль эта часть выручки реализации продукции которая остаётся на покрытие постоянных затрат и образование прибыли.

![]() ;

;

Если объем производства и реализации продукции меньше порога рентабельности, маржинальной прибыли не хватает на покрытие всех постоянных затрат и предприятие работает с убытком в точки порога рентабельности, а объем маржинальной прибыли равен сумме постоянных затрат, а прибыль равна 0.

Если объем производства реализации продукции больше Д2 порога рентабельности, а объем маржинальной прибыли больше суммы постоянных затрат, предприятие получает прибыль и чем больше объем реализации тем больше прибыль. Доля маржинальной прибыли, выручки предприятия характеризуется показателем коэффициент выручки, он показывает, сколько рублей маржинальной прибыли получает предприятие с каждого рубля выручки.

Чем больше коэффициент выручки, тем больше часть выручки остаётся на погашение постоянных затрат и образование прибыли. По этому, при стабильно высоких объемах выручки предприятию выгоден высокий коэффициент выручки. Высокий коэффициент выручки свидетельствует о высокой чувствительности прибыли колебания объема производства, а в условиях нестабильной ситуации на рынке предприятие рискует, получит убыток.

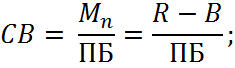

Другой показатель характеризующий рискованность деятельности предприятия «запас прочности», он рассчитывается как разность между фактическим объемом производства и порогом рентабельности.

ЗП = Д - Д2;

Чем больше запас прочности, тем стабильнее положение предприятия, тем меньше риск получение убытка. Порог рентабельности и запас прочности можно рассчитать в натуральном и стоимостном выражении, что особенно важно для предприятий выпускающих широкий ассортимент продукции. Порог рентабельности в стоимостном выражении в соответствии порогом рентабельности, обеспечивающий предприятию 0 прибыль. Ее можно определить умножением порога рентабельности в натуральном выражении на цену единицы продукции.

;

;

Запас финансовой прочности это запас между фактическим значением признака и порогом рентабельности.

ЗП = Ri – R*;

Если предприятие имеет положительный запас прочности на графике находиться справа от порога рентабельности и ее маржинальная прибыль равна произведению удельной маржинальной прибыли и объема продукции произведенного в сверх порога рентабельности.

ПБ = (Ri – R*) * (Ц-b) или ПБ = (Д1 – Д2) * (Ц-b);

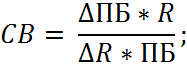

Из этого следует любое изменение объема реализации вызывает еще большее изменение прибыли, этот эффект называется эффект «операционного рычага» сила операционного ( производственного) рычага, это отношение маржинальной прибыли к собственной прибыли.

Сила производственного рычага показывает, на сколько процентов измениться прибыль при изменении выручки на 1%.

Где ![]() изменение

прибыли;

изменение

прибыли;

![]() –

Изменение реализации;

–

Изменение реализации;

ПБ – Имеющаяся прибыль;

R – Базовый объем реализации.

Чем больше удельный вес постоянных затрат в общей сумме затрат, тем сильнее действует производственный рычаг. Сильный производственный рычаг, это высокий производственный риск, по этому в ситуации, когда спрос не стабилен, рекомендуется снижать постоянные расходы. Если спрос стабилен целесообразно снижать переменные затраты на единицу продукции и наращивать постоянные затраты. Так как это может привести к значительному росту прибыли.

Группировка затрат себестоимости относимых к постоянным и переменным издержкам.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.