|

Элементы затрат |

Постоянные затраты |

Переменные затраты |

|

|

Материальные затраты в том числе вспомогательные материалы |

Очистные работы |

||

|

Планируемые материальные ресурсы не связанные с выполнением технологический условий добычи угля, сец. одежда, респираторы и т.д. принимается по фактическому расходу за длительный период (10-15%) стоимости переменных издержек. |

Все виды материальных ресурсов расходуемых на технологические операции по добыче угля рассчитаны по нормам и нормативам, электроэнергия со стороны, максимум нагрузку на энергосистему. Потребляемая электроэнергия по установленным нормам |

||

|

Затраты на оплату труда |

Фонд заработной платы очистных участков по тарифным ставкам или размер фонда заработной платы по минимальной заработной платы в дифференцированных рядах |

Фонд заработной платы работников очистных участков занятых на технологических операция по добыче угля свыше тарифного фонда или размер фонда заработной платы, превышающий минимальную заработную плату в дифференцированных рядах. |

|

|

Отчисления на социальные нужды |

Отчисления по установленным нормам от фонда з/п отнесенного к постоянным издержкам в элементе затраты на оплату труда. |

Отчисления по установленным нормативам от фонда заработной платы, отнесенного к переменным издержкам в элементе затраты труда. Амортизация основных фондов по процессам не считается. |

|

|

По подготовительным работам, работам на поверхности шахт, схема отнесения затрат к постоянным и переменным издержкам. Аналогичная к схеме отнесения по процессу очистные работы. |

|||

|

Обще шахтные расходы. В том числе вспомогательные материалы. Топливо, электроэнергия услуги производственного характера |

Все виды материалов, топлива, расходуемые на производственно технологические нужды, услуги автотранспорта по доставке оборудования и других грузов до места разгрузки, работы по ревизии и наладке оборудования выполнение сторонними организациями, услуги управления по профилактике и тушению пожаров |

Услуги автотранспорта независимо от ведомственной принадлежности по вывозке угля и породы от места погрузки до места складирования, стоимость потребленной электроэнергии. |

|

|

Затраты на оплату труда |

Фонд з/п работников структурных подразделений по тарифным ставкам и окладам. |

Фонд з/п работников структуры подразделений сверх тарифного фонда и фонда по окладам |

|

|

Отчисления на сой нужды |

Отчисления по установленным нормативам от фонда з/п отнесенного к постоянным издержкам в элементе к постоянным затраты на оплату труда. |

Отчисления по установленным нормативам от фонда заработной платы отнесенного к переменным издержкам в элементе затраты на оплату труда. |

|

|

Амортизация основных фондов |

Амортизация, начисленная по нормам на основные фонды предприятия. |

Амортизация, начисленная по понтонным ставкам. |

|

Приведенный расчет постоянных и переменных затрат называется метод прямого счета.

Сложившеюся в плане или по отчетным данным структуры переменных или постоянных/переменных издержек можно определить другими методами: графический, максимальных и минимальных точек и наименьших квадратов.

Алгоритмы анализа и проектирования себестоимости добычи угля, прибыли и оценки финансового состояния.

|

Наименование этапов расчета показателей |

Аналитические зависимости |

Условные обозначения |

|

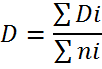

1.Среднее значение за анализируемый период объемов добычи углей |

|

Di – объемы добычи углей по месяцам (тонны); n – количество месяцев в анализируемом периоде. |

|

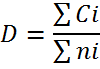

2.Среднее количество затрат по себестоимости за анализируемый период |

|

Ci – себестоимость добычи угля по месяцам руб.; n – количество месяцев в анализируемом периоде. |

|

3.Помесячное отклонение объемов количества добычи угля от среднего значения тонн |

|

--------//-------- |

|

4.Помесячное отклонений себестоимости добычи от среднего значения руб. |

|

|

|

5.Квадраты отклонения от среднего значения объемов добычи угля по месяцам |

|

|

|

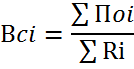

6.Произведение отклонения от среднего значения объемов добычи угля и себестоимости по месяцам |

|

|

|

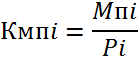

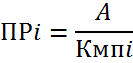

7.Ставка переменных затрат на 1 тонну |

|

|

|

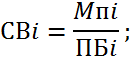

8.Сумма переменных затрат по месяцам |

|

|

|

9.сумма постоянных затрат по месяцам руб. |

|

|

|

10.Валовая маржинальная прибыль по месяцам. |

|

|

|

11.Коэфицент выручки или валовой моржи. |

|

--------//-------- --------//-------- |

|

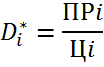

12.Порог рентабельности по месяцам в рублях. |

|

|

|

13. Порог рентабельности в натуральном выражении. |

|

|

|

14.Запас финансовой прочности. |

|

|

|

15.Прибыль руб. |

|

|

|

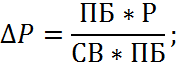

16.Сила воздействия операционного рычага |

|

Что бы все это определить надо определить объем реализации:

Необходимо уделять внимание порогу рентабельности, при этом нужно уточнить какое воздействие на прибыль имели бы снижении цены и реализация большей величины угольной продукции, какой объем реализации потребуется на покрытие дополнительных издержек в связи с выполнением монтажно/демонтажных работ по вновь вводимых и отработанных очистным забоем.

Цель анализа порога рентабельности: установить что произойдет с финансовыми результатами если измениться установленный уровень производства. Эта информация имеет большое значение, так как одно из важнейших переменных, влияющих на объем реализации совокупные издержки и прибыль яв-ся объем добычи (реализации угля).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.