Основной целью анализа заработной платы является выяснение резервов снижения затрат на оплату труда при условии роста производительности.

Для оценки динамики заработной платы определяется абсолютная и относительная экономия (перерасход) по фонду оплаты труда. Для анализа заработной платы составляется таблица 2.2.6.

Таблица 2.2.6.

Динамика заработной платы

|

Показатели |

2001 |

2002 |

2003 |

Отклонение, +/- |

Отклонение, % |

||

|

2003 к 2001 |

2003 к 2002 |

2003 к 2001 |

2003 к 2002 |

||||

|

1.Численность ППП, чел. |

959 |

992 |

753 |

- 206 |

- 239 |

78,5 |

75,9 |

|

2.ФОТ, тыс. руб. |

67903,4 |

88280,4 |

84847,5 |

16944,1 |

- 3432,9 |

124,9 |

96,1 |

|

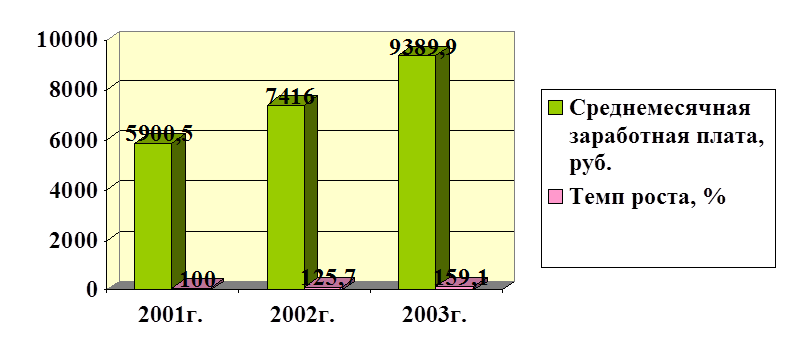

3.Среднемесячная заработная плата, руб. |

5900,5 |

7416,0 |

9389,9 |

3489,4 |

1973,9 |

159,1 |

126,6 |

Из данных таблицы 2.2.6. «Динамика заработной платы» видно, что в целом по предприятию фонд оплаты труда увеличился за три года на 16944,1 тыс. руб. (24,9%). Причиной такого увеличения явился рост среднемесячной заработной платы промышленно-производственного персонала на 3489,4 руб. (59,1%), не смотря на снижение численности промышленно-производственного персонала на 206 человек.

По сравнению с 2002 годом фонд оплаты труда снизился на 3432,9 тыс. руб. и составил 84847,5 тыс. руб. в этот период наблюдается также рост среднемесячной заработной платы промышленно-производственного персонала на 1973,9 руб. (26,6%) с одновременным снижением их численности на 239 человек (24,1%).

На рисунке 2.6. отражена динамика роста среднемесячной заработной платы.

Для оценки относительного изменения фонда оплаты труда базовая величина корректируется на темп роста объёма производства:

84847,5 - 67903,4 * 1,584 = - 22711,5 тыс. руб.

84847,5 - 88280,4 * 1,674 = - 62933,9 тыс. руб.

Таким образом, на предприятии нет перерасхода фонда оплаты труда, что приводит к снижению себестоимости единицы продукции по данному элементу.

Рисунок 2.6. Динамика заработной платы трудящегося.

2.2.6. АНАЛИЗ СООТНОШЕНИЯ ТЕМПОВ РОСТА ЗАРАБОТНОЙ ПЛАТЫ И ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА.

Основными принципами организации оплаты труда на предприятии является повышение темпов роста производительности над темпами роста заработной платы. Это обеспечивает расширенное воспроизводство рабочей силы и позволяет предприятию создавать фонды экономического развития.

Показатели для оценки соотношения производительности труда и заработной платы сводятся в таблицу 2.2.7.

Таблица 2.2.7.

|

Показатели |

2001 г. |

2002 г. |

2003 г. |

Отклонение , % |

|

|

2003 к 2001 |

2003 к 2002 |

||||

|

1.Среднемесячная заработная плата , руб. |

5900,5 |

7416,0 |

9389,9 |

159,1 |

126,6 |

|

2.Среднегодовая выработка ( В ) , тыс. руб. / чел. |

355,3 |

327,2 |

725,1 |

204,1 |

221,6 |

|

3. Соотношение темпов роста производительности труда и заработной платы |

- |

- |

- |

1,3 |

1,7 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.