|

Период |

2003 год |

выполнение плана , % |

Факт в пределах плана |

коэффициент ритмичности |

|

|

план |

факт |

||||

|

январь февраль март |

46367 46369 46373 |

46304 46321 46334 |

99,86 99,9 99,92 |

46304 46321 46334 |

0,999 0,999 0,999 |

|

I квартал |

139109 |

138959 |

99,89 |

138959 |

0,999 |

|

апрель май июнь |

45671 46002 45380 |

46908 46335 45758 |

102,71 100,72 100,83 |

45671 46002 45380 |

1 1 1 |

|

II квартал |

137053 |

139001 |

101,42 |

137053 |

1 |

|

июль август сентябрь |

46318 46614 46909 |

46180 45987 46374 |

99,7 98,65 0,99 |

46180 45987 46374 |

0,997 0,987 0,989 |

|

III квартал |

139841 |

138541 |

99,07 |

138541 |

0,991 |

|

октябрь ноябрь декабрь |

46831 46942 47063 |

46503 46548 46588 |

99,3 99,16 98,99 |

46503 46548 46588 |

0,993 0,992 0,99 |

|

IV квартал |

140836 |

139639 |

99,15 |

139639 |

0,992 |

|

год |

556839 |

556140 |

99,87 |

554192 |

0,995 |

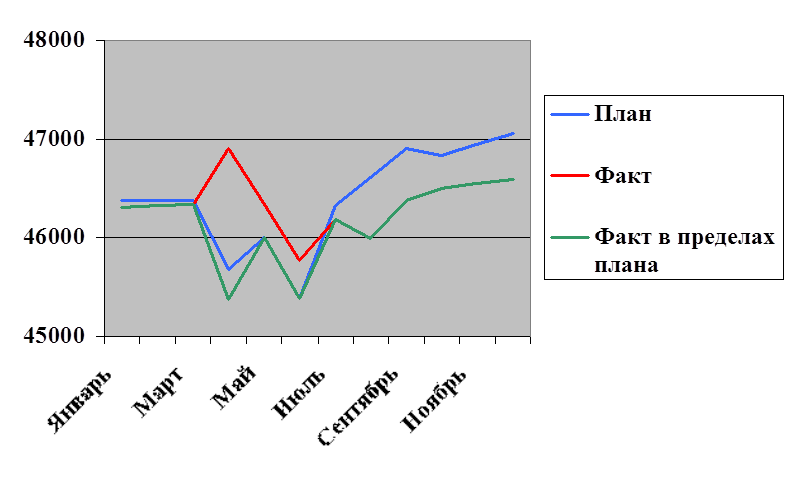

Данные таблицы 2.1.2. «Оценка ритмичности выпуска продукции в 2003 году» свидетельствуют, что в целом за отчётный год план выполнен на 99,87%. Недовыполнение плана по выпуску продукции на 0,13% связано с недовыполнением плана в I, III и IV квартале на 0,11%, 0,93% и 0,85% соответственно. В среднем процент выполнения плана по выпуску продукции за 2003 год составил 99,87%.

Коэффициент ритмичности в целом за год составил 0,995. Это свидетельствует о неритмичной работе предприятия в 2003 году и наличии недоиспользованных резервов выпуска продукции в размере:

556839 - 554192 = 2647 тыс. руб.

Основными причинами неритмичной работы предприятия являются несвоевременное снабжение производства материальными ресурсами.

Ритмичность выпуска продукции за три года отражена на рисунке 2.1.

Рисунок 2.1. Ритмичность выпуска продукции.

2.2.Анализ использования труда и заработной платы

Основная задача использования труда на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда, приводящие к потерям рабочего времени и снижающие заработную плату персонала.

В процессе анализа трудовых ресурсов изучается:

· Обеспеченность рабочих мест производственных подразделений персоналом в требуемом для производства профессиональном и квалификационном составе (обеспеченность производства трудовыми ресурсами).

· Использование трудовых ресурсов (рабочего времени) в процессе производства.

· Эффективность использования трудовых ресурсов (изменение выработки продукции на одного работающего и на этой основе изменения производительности труда).

· Эффективность использования средств на оплату труда.

Анализ труда и заработной платы позволяет дать общую оценку эффективности использования трудовых ресурсов на предприятии, выявить резервы снижения затрат на трудовые ресурсы, а также возможности роста объёмов производства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.