Анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой – определить резервы увеличения прибыли и снижения цены единицы продукции.

Основным источником информации для анализа затрат на производство и реализацию продукции является форма №5 – з «Сведения о затратах на производство и реализацию продукции».

2.4.1. Оценка динамики затрат на рубль товарной продукции

Показатель затрат на рубль товарной продукции оценивается в действующих и сопоставимых ценах, что позволяет выявить влияние цен на продукцию, на изменение затрат. Сопоставление показателя за ряд периодов позволяет выявить и оценить закономерность в развитии предприятия.

Анализ сводится в таблицу 2.4.1.

Таблица 2.4.1.

Динамика затрат на рубль товарной продукции

|

Показатели |

2001 |

2002 |

2003 |

Отклонение, +/- |

Отклонение, % |

||

|

2003 к 2001 |

2003 к 2002 |

2003 к 2001 |

2003 к 2002 |

||||

|

Товарная продукция в действующих ценах, тыс. руб. |

351047 |

332136 |

556140 |

205093 |

224004 |

158,4 |

167,4 |

|

Затраты на производство и реализацию продукции, тыс. руб. |

347640 |

397306 |

395003 |

47363 |

- 2303 |

113,6 |

99,4 |

|

Затраты на рубль товарной продукции, тыс. руб. |

99 |

120 |

71 |

- 28 |

- 49 |

71,7 |

59,2 |

Как видно из таблицы 2.4.1. «Динамика затрат на рубль товарной продукции» в 2003 году товарная продукция составила 556140 тыс. руб., что на 205093 тыс. руб. больше, чем в 2001 году и на 224004 тыс. руб. больше, чем в 2002 готу. Максимальная величина затрат (397306 тыс. руб.) приходится на 2002 год и именно в этом периоде и товарная продукция имела минимальное значение, поэтому и затраты на рубль товарной продукции были наибольшими (120 коп.). В то время как в 2003 году затраты на производство и реализацию продукции (395003 тыс. руб.), затраты на рубль товарной продукции были минимальные (71 коп).

Удельная прибыль предприятия в 2003 году составила 29 копеек, что свидетельствует о повышении эффективности производства по сравнению с 2001 годом и 2002 годом.

2.4.2. Анализ структуры и динамики затрат по элементам

Структура затрат на производство и реализацию продукции анализируется по двум взаимодополняющим направлениям: по элементом затрат и по статьям калькуляции.

В процессе анализа устанавливаются пропорции, в которых затраты распределяются между предметами труда, средствами труда и оплатой живого труда. Это позволяет выяснить тип данного производства: материалоёмкий, трудоёмкий или фондоёмкий. Также оценивается вклад каждого элемента затрат в изменение их общей величины.

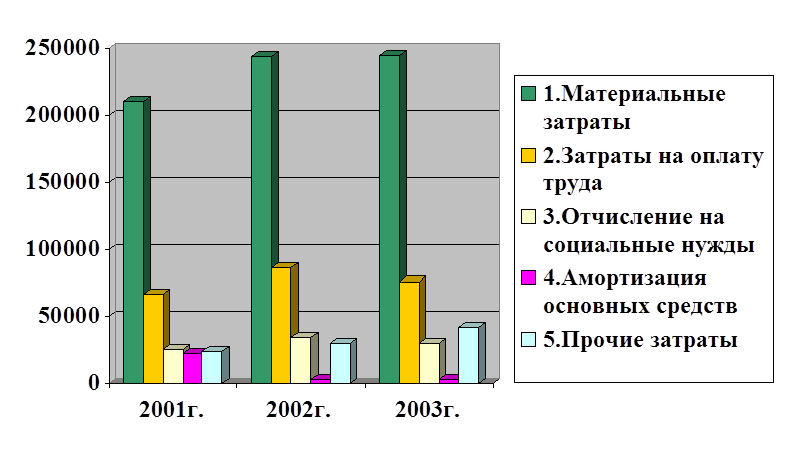

Структура затрат и их динамика представлены в таблице 2.4.2. и на рисунке 2.9.

Как видно из данных таблицы 2.4.2. «Структура затрат по элементам» наибольший удельный вес в затратах на производство и реализацию продукции занимают материальные затраты, доля которых в 2001 году составляла 60,34%, в 2002 году - 61,4%, в 2003 году - 61,9%. Это даёт основание сделать вывод о том, что данное производство относится к материалоёмким.

Рисунок 2.9. Динамика затрат предприятия и их структура.

В целом производственная себестоимость в 2003 году составила 395003 тыс. руб. Это на 47363 тыс. руб. больше, чем в 2001 году, и на 2303 тыс. руб. меньше, чем в 2002 году. Основной причиной падения себестоимости является уменьшение затрат на оплату труда на 11129 тыс. руб. и уменьшение прочих затрат на 11580 тыс. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.