|

Показатели |

Полная учётная стоимость, тыс. руб. |

Остаточная балансовая стоимость, тыс. руб. |

Износ основных фондов, тыс. руб. |

Коэффициенты, % |

|

|

износа |

годности |

||||

|

Всего основных фондов |

105655 |

63392 |

42263 |

40,0 |

60,0 |

|

Фонды основного вида деятельности |

102536 |

61603 |

40933 |

40,0 |

60,0 |

|

В том числе |

|||||

|

-здания |

65678 |

42270 |

23408 |

35,6 |

64,4 |

|

-сооружения |

20444 |

5116 |

15328 |

75,0 |

25,0 |

|

-машины и оборудование |

14900 |

12972 |

1928 |

12,9 |

87,1 |

|

-транспортные средства |

1033 |

818 |

215 |

20,8 |

79,2 |

|

-инструмент и прочее |

481 |

427 |

54 |

11,2 |

88,8 |

|

Непромышленные основные фонды |

3119 |

1789 |

1330 |

42,6 |

57,4 |

|

Активная часть |

16414 |

14217 |

2197 |

13,4 |

86,6 |

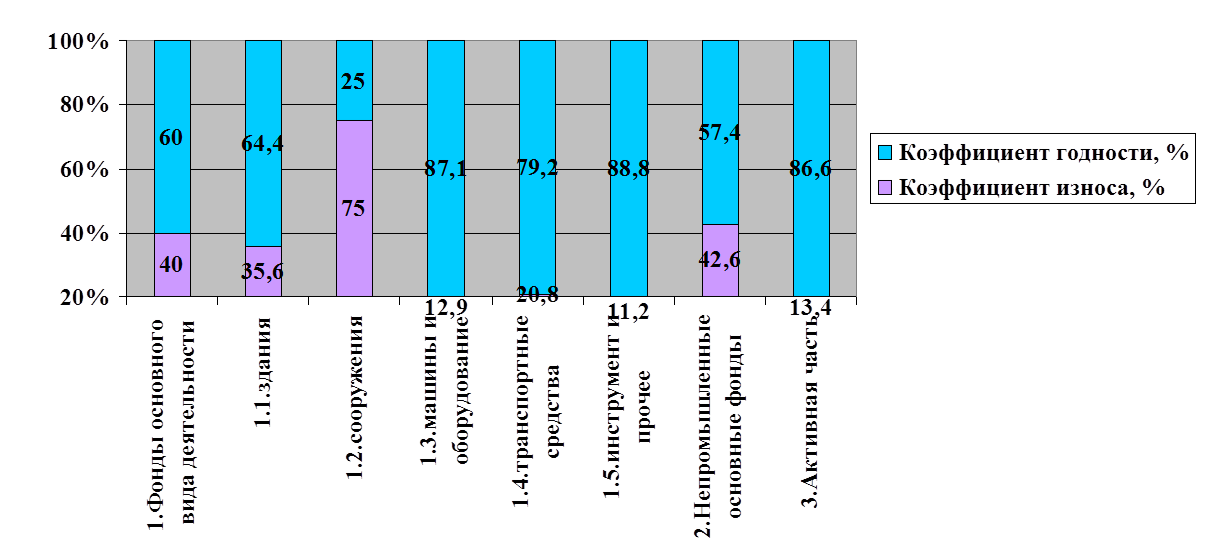

Согласно данным таблицы 2.3.4. «Оценка состояния основных фондов на конец 2003 года» основные фонды предприятия находятся в удовлетворительном состоянии (коэффициент износа 40,0% < 50%), и в 2003 году основные фонды предприятия увеличились , что говорит о нормальном состоянии производственного потенциала предприятия.

Рисунок 2.8. Техническое состояние основных фондов предприятия на конец 2003 года.

2.3.5. Анализ эффективности использования основных производственных фондов

Основные средства представляют собой один из видов производственных ресурсов. Производительность труда на предприятии эффективность производства в значительной степени зависят от интенсивности использования основных фондов.

Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчёт и анализ показателей отдачи и ёмкости.

В процессе анализа используются следующие показатели:

· Фондоотдача: показывает, сколько продукции произведено предприятием на каждый рубль стоимости основных фондов. Отражает полноту использования производственных мощностей и загрузки оборудования.

· Фондовооруженность: показывает, сколько основных фондов приходится на одного среднесписочного работника. Отражает обеспеченность труда средствами механизации.

· Фондорентабельность: показывает, сколько прибыли получило предприятие на рубль стоимости основных фондов. Отражает конечную эффективность использования основных фондов.

· Доля активной части: показывает удельный вес объектов основных фондов непосредственно участвующих в процессе производства. Отражает технологическую структуру основных фондов.

Расчет показателей сводится в таблицу 2.3.5.

Таблица 2.3.5.

Оценка эффективности использования основных фондов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.