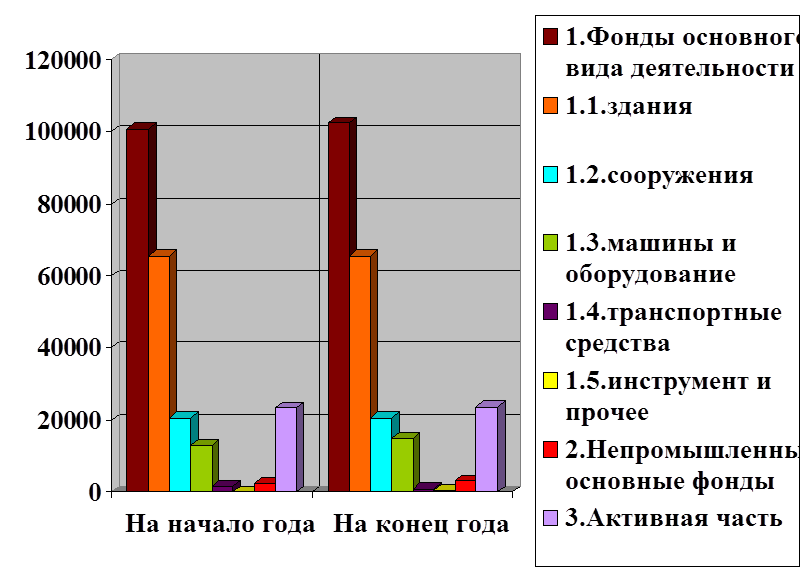

Рисунок 2.7. Динамика основных фондов предприятия в 2003 году.

2.3.3.Анализ движения основных фондов и достаточности их обновления

Особенности основных фондов и механизмов их использования, а также направления развития предприятия обусловлены необходимостью их движения, то есть постепенной замены устаревших объектов и дополнительного привлечения основных фондов. Данные о наличие, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Движение основных фондов характеризуется коэффициентами:

1. Коэффициент ввода (КВВОД): показывает долю вновь введенных объектов в их стоимости на конец года.

2. Коэффициент выбытия (КВЫБ): показывает долю выбывших объектов в общей их стоимости на начало года.

3. Коэффициент прироста основных фондов (КП): показывает, сколько рублей прироста основных фондов приходится на рубль стоимости основных фондов на начало года.

4. Коэффициент компенсационного выбытия (КК): показывает, во сколько раз стоимость введенных основных фондов превышает стоимость выбывших.

5. Норма амортизации (NА): показывает часть стоимости основных фондов, списанную на готовую продукцию.

Показатели сводятся в таблицу 2.3.3.

Данные таблицы 2.3.3. «Показатели движения основных фондов» свидетельствуют о недостаточном обновлении основных фондов в 2001 , 2002 и 2003 годах (КВВОД и КВЫБ меньше NА). Коэффициент прироста свидетельствует о том, что на рубль стоимости основных фондов на начало года в 2003 году приходится 2,7 руб. прироста основных фондов, тогда как в 2001 году прирост вообще не имел места, а в 2001 году составлял 15,4 руб. Предприятие на готовую продукцию в 2001 году списало 8% стоимости основных фондов, а в 2001 году данная сумма уменьшилась до 3%, однако в 2003 году она составила 3%. В 2003 году предприятие производило замену выбывших объектов, причем наблюдается экстенсивное расширение основных фондов кроме транспортных средств (коэффициент прироста больше 0, а коэффициент компенсации больше 1). Наиболее активно происходило обновление активной части, а именно инструмента и прочих основных фондов, в то время в 2002 году в основном обновлялись машины и оборудование.

Таким образом, на предприятии имеет место обновление основных фондов, но оно является недостаточным, а также наблюдается низкая эффективность их движения.

2.3.4.Анализ технического состояния основных фондов

Для оценки технического состояния основных фондов используют коэффициенты износа и годности, которые характеризуют степень утраты объектами основных фондов своих функциональных возможностей. Степень износа отражает результаты процесса обновления. Если в течение длительного периода времени не происходит списание изношенных объектов и их замена новыми, то степень износа увеличивается. Если процесс обновления ведётся активно, то состояние основных фондов улучшается.

Техническое состояние основных фондов отражено на рисунке 2.8.

Расчет коэффициентов сводится в таблицу 2.3.4.

Таблица 2.3.4.

Оценка состояния основных фондов на конец 2003 года

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.