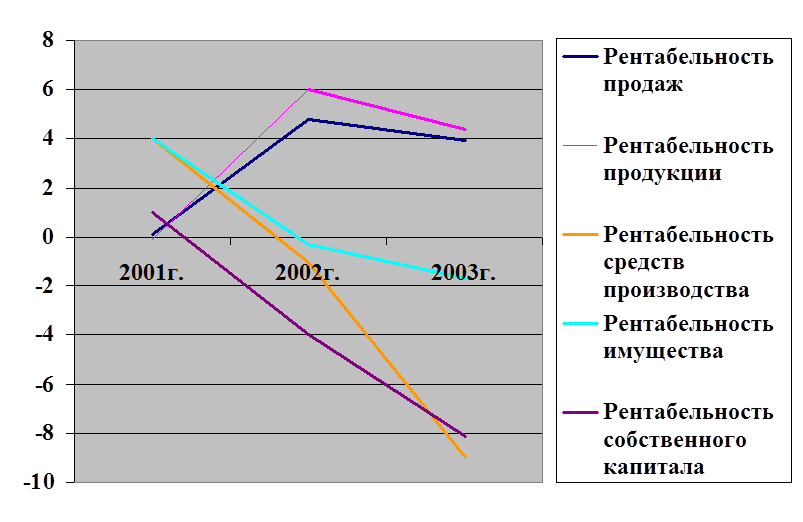

Неэффективность использования средств, вложенных в имущество предприятия, характеризуют рентабельность имущества, рентабельность собственного капитала и рентабельность финансовых вложений. Так, на 1 рубль средств, вложенных в имущество предприятия в 2003 году не получено прибыли. В результате того, что в 2003 году предприятие не получило чистой прибыли, им не получено прибыли на 1 рубль собственного капитала.

Данные показателей рентабельности позволяют сделать вывод о том, что предприятие использует средства неэффективно.

На рисунке 2.12. изображена динамика показателей рентабельности.

Рисунок 2.12. Динамика показателей рентабельности.

Выводы

Фактический объём выпуска продукции в стоимостном выражении в 2003 году составил 556140 тыс. руб., что на 0,13% меньше запланированного объёма, чему способствовала неритмичная работа предприятия.

Необходимо отметить, что в 2003 году предприятие работало неритмично. Коэффициент ритмичности за год составил 0,995.

За период с 2001 по 2003 годы численность работников ОАО «Разрез “ » снизилась на 221 человека. При этом численность рабочих уменьшилась на 196 чел., а руководителей и служащих на 10 чел. Коэффициент по приёму в 2003 году 0. Значение коэффициента по увольнению увеличивается; за три года он увеличился на 22,48%, таким образом составив в 2003 году 24,4%. Коэффициент текучести в 2003 году - всего 0,2%.

Производительность труда рабочего увеличилась в 2003 году по сравнению с 2001 годом на 204,1%, а по сравнению с 2002 годом - увеличилась на 221,6%. Вместе с этим наблюдается увеличение товарной продукции по сравнению с 2002 годом на 167,4%. Среднемесячная заработная плата работника возросла. В отчётном году она составила 9389,9 руб., что на 3489,4 руб. больше, чем в 2001 году, и на 1973,9 руб. больше, чем в 2002 году.

За период с 2001 по 2003 годы наблюдается уменьшение среднегодовой стоимости основных фондов. При этом произошло уменьшение по объектам основного вида деятельности. Структура основных фондов в 2003 году на 97,8% представлена фондами основного вида деятельности.

В течение отчетного года на предприятии происходило недостаточное обновление основных фондов. Наиболее активно происходило обновление активной части основных фондов, а именно машин и оборудования. Наблюдается низкая эффективность движения основных фондов.

Основные фонды предприятия находятся в удовлетворительном состоянии (коэффициент износа на конец 2003 года составляет 3,5%).

Затраты на производство и реализацию продукции в 2003 году составили 395003 тыс. руб., что на 47363 тыс. руб. больше, чем в 2001 году, и на 2303 тыс. руб. меньше, чем в 2002 году. При этом затраты на рубль товарной продукции в отчетном году уменьшились по сравнению с 2002 годом на 40,8%. Удельная прибыль предприятия в 2003 году составила 29 копеек.

Наибольший удельный вес в составе затрат предприятия имеют материальные затраты (61,9% в 2003 году). Это позволяет сделать вывод о том, что данное производство относится к материалоёмким.

Прибыль от продажи продукции в 2003 году составила 24663 тыс. руб., что на 25106 тыс. руб. больше, чем в 2001 году, и на 4745 тыс. руб. больше , чем в 2002 году. Под влиянием фактора выручки прибыль от продаж 2003 года по сравнению с 2001 годом уменьшилась на 284,87 тыс. руб., тогда как по сравнению с 2002 годом - увеличилась на 10595,86 тыс. руб.

Величина балансовой прибыли уменьшилась в отчётном году по сравнению с 2001 годом на 20405 тыс. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.