Также надо отметить, что в составе всех элементов затрат произошли некоторые изменения. Так, на предприятии наблюдается рост затрат на оплату труда (на 9541 тыс. руб. за три года), увеличение величины отчислений на социальные нужды и увеличение материальных затрат на 34903 тыс. руб.. Кроме того, из года в год уменьшается амортизация основных средств, в 2003 году она составила 2607 тыс. руб.

В целом, если брать во внимание только 2002 и 2003 годы, то динамика затрат на производство и реализацию продукции является положительной.

2.5. Анализ прибыли и рентабельности

Обобщающая оценка финансового состояния предприятия даётся на основе таких результативных финансовых показателей, как прибыль и рентабельность.

Прибыль и рентабельность – важные показатели эффективности производства.

2.5.1.Формирование финансовых результатов

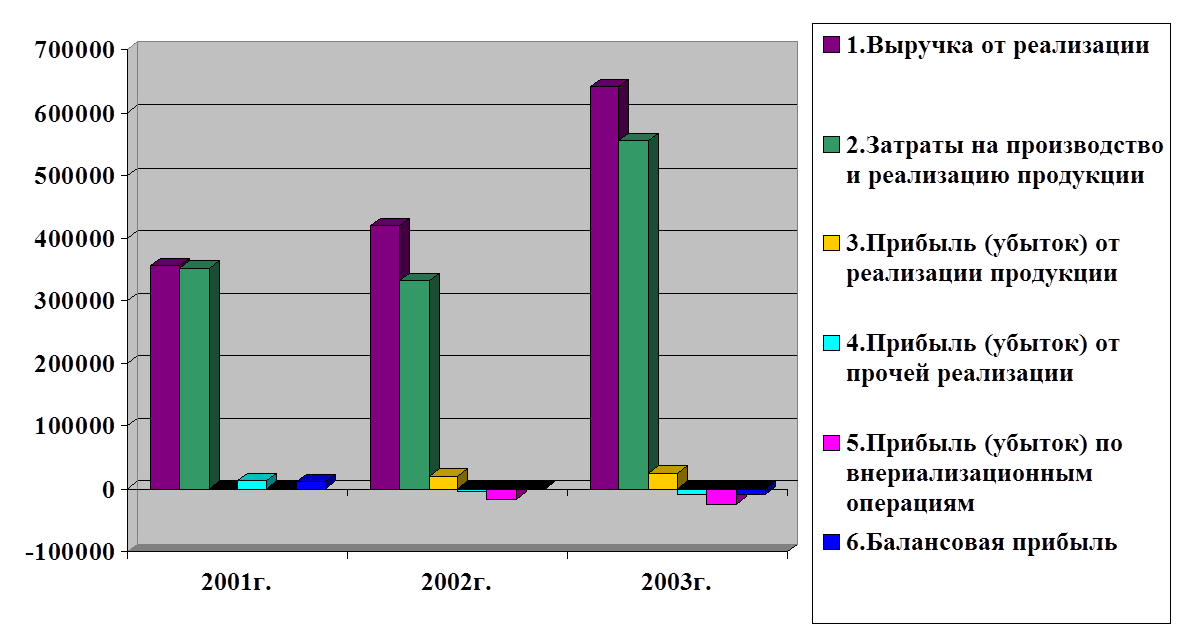

Из данных таблицы 2.5.1. «Анализ динамики прибыли» сделаем вывод о том, что выручка от продажи продукции в 2003 году увеличилась по сравнению с 2001 годом на 284866 тыс. руб., а по сравнению с 2002 годом - на 220747 тыс. руб.

Основным источником информации для анализа финансовых результатов служит форма №2 «Отчёт о прибылях и убытках». Для целей анализа по данным отчётности определяется ряд показателей прибыли, значения которых заносятся в таблицу 2.5.1.

Прибыль от продажи продукции в 2003 году составила 24663 тыс. руб., что на 25106 тыс. руб. больше, чем в 2001 году, и на 4745 тыс. руб. больше, чем в 2002 году.

Для более детальной оценки прибыли от продаж проведём её факторный анализ.

Сравнение 2003 года с 2001 годом:

Ø Расчёт влияния фактора выручки:

ΔПВ = (284866 * (-0,1)) / 100 = -284,87 тыс. руб.

Ø Расчёт влияния фактора себестоимости:

ΔПС = - (- 1,15 * 640042) / 100 = 7360,48 тыс. руб.

Ø Совместное влияние факторов:

ΔП = (-284,87) + 7360,48 = 7075,61 тыс. руб.

Сравнение 2003 года с 2002 годом:

Ø Расчёт влияния фактора выручки:

ΔПВ = (220747 * 4,8) / 100 = 10595,86 тыс. руб.

Ø Расчёт влияния фактора себестоимости:

ΔПС = - (1,41 * 640042) / 100 = -9024,59 тыс. руб.

Ø Совместное влияние факторов:

ΔП = 10595,86 + (-9024,59) = 1571,27 тыс. руб.

Таким образом, увеличение прибыли от продаж в 2003 году по сравнению с 2001 годом в большей степени связано с влиянием фактора себестоимости. По сравнению с 2002 годом в 2003 году прибыль от

Рисунок 2.11. Формирование балансовой прибыли предприятия.

продаж увеличилась на 1571,27 тыс. руб., это связано с влиянием фактора выручки от продаж за счет которой прибыль от продаж увеличилась на 10595,86 тыс. руб.

Величина балансовой прибыли в 2003 году уменьшилась и составила (-9195) тыс. руб., что на 20405 тыс. руб. меньше, чем в 2001 году, и на 7855 тыс. руб. меньше, чем в 2002 году. Формирование балансовой прибыли показано на рисунке 2.11.

Увеличение балансовой прибыли в 2003 году по сравнению с 2001 годом произошло за счёт:

· Роста выручки от продажи продукции на 284866 тыс. руб., в результате чего валовая прибыль предприятия, а также прибыль от продаж увеличились на 7075,61 тыс. руб.

· Значительного роста операционных доходов на 3832 тыс. руб.

Увеличение балансовой прибыли по сравнению с 2002 годом связано со следующими факторами:

· Увеличение выручки от продажи продукции на 220747 тыс. руб.

· Сокращение управленческих расходов на 22223 тыс. руб.

· Сумма операционных расходов резко уменьшилась на 97146 тыс. руб. Но она была перекрыта снижением суммой операционных доходов в размере 100430 тыс. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.