Решить задачу при дополнительном условии, что может быть принято только два из трех проектов под номером 2, 3, 4.

Вариант 12.

|

i |

NPVi |

Iki |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1 |

205 |

36 |

69 |

85 |

84 |

89 |

|

2 |

131 |

38 |

35 |

43 |

31 |

82 |

|

3 |

211 |

47 |

53 |

40 |

45 |

36 |

|

4 |

118 |

68 |

68 |

44 |

20 |

12 |

|

5 |

107 |

76 |

73 |

85 |

41 |

34 |

|

6 |

221 |

22 |

37 |

45 |

85 |

98 |

|

Bk |

213 |

262 |

214 |

257 |

180 |

Решить задачу при дополнительном условии, что 3-й проект может быть принят только в случае принятия 1-го проекта.

Предположим, что фирма может принять m инвестиционных проектов.

Для каждого из этих проектов известна

чистая текущая стоимость NPVi , i =1![]() ,m. Каждый из этих проектов

требует инвестиций в течение n периодов времени. Обозначим через Iki размер инвестиций,

требуемых для i-го проекта в k-том периоде. Для финансирования всех

отобранных проектов фирма располагает в k-том периоде суммой Bk денежных единиц. Задача

состоит в отборе проектов таким образом, чтобы суммарная чистая текущая стоимость

отобранных проектов была максимальна и при этом, чтобы в каждом периоде суммарные

инвестиции, требуемые для финансирования отобранных проектов, не превышали выделенных

сумм Bk .

,m. Каждый из этих проектов

требует инвестиций в течение n периодов времени. Обозначим через Iki размер инвестиций,

требуемых для i-го проекта в k-том периоде. Для финансирования всех

отобранных проектов фирма располагает в k-том периоде суммой Bk денежных единиц. Задача

состоит в отборе проектов таким образом, чтобы суммарная чистая текущая стоимость

отобранных проектов была максимальна и при этом, чтобы в каждом периоде суммарные

инвестиции, требуемые для финансирования отобранных проектов, не превышали выделенных

сумм Bk .

Для того, чтобы построить

математическую модель этой задачи введем двоичные переменные xi,

i =1![]() ,m. Положим xi

= 1 в случае, если i-й проект принимается, и xi = 0 в случае,

если i-й проект отвергается. Тогда суммарная текущая стоимость отобранных

проектов будет равна ∑m NPVi ⋅ xi , а

,m. Положим xi

= 1 в случае, если i-й проект принимается, и xi = 0 в случае,

если i-й проект отвергается. Тогда суммарная текущая стоимость отобранных

проектов будет равна ∑m NPVi ⋅ xi , а

i=1

суммарные инвестиции, требуемые в k-том периоде для финансирования отобранных проектов – ∑m Iki ⋅ xi .

i=1

Следовательно, математическая модель задачи имеет вид:

NPV ≡ ∑m NPVi ⋅ xi → max , (1.1)

i=1

![]() m Bk , k =1

m Bk , k =1![]() ,n ,

(1.2)

,n ,

(1.2)

i=1

xi ∈{0,1}, i =1![]() ,m.

(1.3)

,m.

(1.3)

В некоторых случаях налагаются дополнительные условия на процесс отбора проектов. Например,

• если хотя бы один из двух проектов (с номерами i и j) должен быть принят, то к ограничениям задачи (1) – (3) добавляется условие: xi + x j ≥1;

• если должно быть принято не более одного из двух проектов, то условие запишется в виде: xi + x j ≤1;

• если проект j может быть принят только в случае принятия проекта i, то x j ≤ xi , и т.п.

Пункт 0. Подготовительная работа.

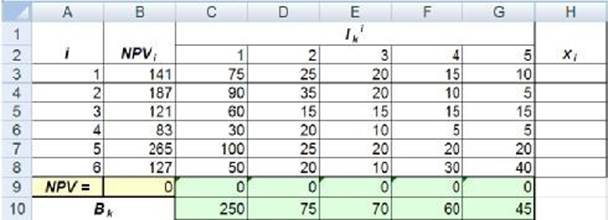

Построим рабочую таблицу в Excel, содержащую исходные данные. В ячейках В3:В8 разместим значения чистых текущих стоимостей каждого проекта, С3:G8 – инвестиции для k-го проекта в i-том году, C10:G10 – имеющиеся денежные средства в k-ом году (рис. 1.1).

Рис. 1.1. Рабочая таблица

В ячейке В9 введем формулу для расчета суммарного значения NPV выбранных для инвестирования проектов: В9 = СУММПРОИЗВ(B3:B8; $H3:$H8). Знак $ выставляем для того, чтобы при копировании этой формулы в ячейки С9:G9 адреса ячеек H3:H8, отведенных под переменные, не изменялись. Функцию можно вывести при помощи команды ВСТАВКА – ФУНКЦИЯ – МАТЕМАТИЧЕСКИЕ – СУММПРОИЗВ или ввести вручную.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.