Окончание таблицы 5.2

|

Вариант |

Номер наблюде ния |

Информа ция о дефолте |

Финансовые коэффициенты |

Вариант |

Номер наблюде ния |

Информа ция о дефолте |

Финансовые коэффициенты |

||||||

|

z |

x1 |

x2 |

x3 |

z |

x1 |

x2 |

x3 |

||||||

|

6 |

1 |

1 |

3,39 |

0,84 |

12 |

12 |

1 |

0 |

2,88 |

0,5 |

5 |

||

|

2 |

1 |

3,37 |

1,34 |

14,3 |

2 |

1 |

3,1 |

0,98 |

17,7 |

||||

|

3 |

1 |

2,54 |

1,58 |

15,7 |

3 |

1 |

3,38 |

0,94 |

17,5 |

||||

|

4 |

0 |

3,1 |

0,24 |

4,7 |

4 |

1 |

3,53 |

1,68 |

15,9 |

||||

|

5 |

0 |

2,05 |

1,14 |

5,1 |

5 |

1 |

3,83 |

1,85 |

4,2 |

||||

|

6 |

1 |

1,95 |

0,95 |

15,8 |

6 |

0 |

2,61 |

0,58 |

4,6 |

||||

|

7 |

0 |

2,07 |

0,68 |

7,5 |

7 |

1 |

2,64 |

1,74 |

14 |

||||

|

8 |

1 |

2,77 |

0,39 |

9,7 |

8 |

1 |

3,16 |

1,73 |

12,1 |

||||

|

9 |

0 |

2,21 |

0,38 |

7,7 |

9 |

1 |

3,21 |

1,4 |

14,2 |

||||

|

10 |

0 |

2,37 |

0,32 |

8,3 |

10 |

0 |

2,42 |

0,78 |

4,9 |

||||

|

11 |

1 |

2,41 |

0,78 |

17,5 |

11 |

0 |

2,43 |

0,84 |

6,2 |

||||

|

12 |

1 |

2,99 |

0,98 |

10 |

12 |

1 |

2,77 |

0,42 |

12,7 |

||||

|

13 |

1 |

2,58 |

0,85 |

9,7 |

13 |

1 |

3 |

1,16 |

10,3 |

||||

|

14 |

1 |

2,46 |

0,78 |

7,5 |

14 |

1 |

3,38 |

1,06 |

16,3 |

||||

|

15 |

1 |

3,41 |

1,63 |

8,4 |

15 |

1 |

2,27 |

1,6 |

14,5 |

||||

|

xi0 |

2,65 |

0,34 |

9,8 |

xi0 |

3,94 |

0,94 |

7,2 |

||||||

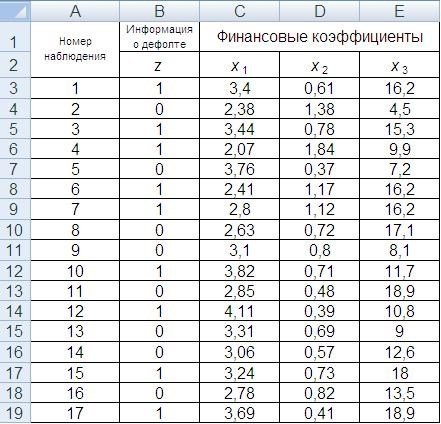

Пункт 1.

Введем таблицу с данными в Excel (рис. 5.1).

Рис. 5.1. Исходные данные

Линейная регрессионная модель для оценки кредитного риска в данном случае имеет вид:

z = b0 + b1x1 + b2x2 + b3x3 +e. (5.1)

Для оценки коэффициентов bk , k =

0![]() ,3, будем использовать модуль

,3, будем использовать модуль

«Анализ данных». СЕРВИС – АНАЛИЗ ДАННЫХ – РЕГРЕССИЯ[7]. Появится меню команды РЕГРЕССИЯ. В случае если модуль «Анализ данных» отсутствует, его следует установить с помощью команды НАДСТРОЙКИ.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.