9.

Изобразить портфели и комбинации, найденные в результате выполнения

пунктов 4 – 8, а также безрисковый актив, в координатной плоскости (s

,r![]() ).

По соответствующим точкам построить участок эффективной границы множества инвестиционных

возможностей портфелей, состоящих из акций заданных видов, и луч, являющийся эффективной

границей множества инвестиционных возможностей комбинаций безрискового актива и

акций заданных видов.

).

По соответствующим точкам построить участок эффективной границы множества инвестиционных

возможностей портфелей, состоящих из акций заданных видов, и луч, являющийся эффективной

границей множества инвестиционных возможностей комбинаций безрискового актива и

акций заданных видов.

Выборочные ожидаемые доходности акций заданных видов находятся по формуле:

1

![]() ri =

n ∑kn=1 rik , (7.1)

ri =

n ∑kn=1 rik , (7.1)

а стандартные отклонения доходностей:

![]()

![]() 1 n ( k )2

1 n ( k )2

s = ∑ r − r , (7.2)

i n k=1 i i

где n – число наблюдений.

Ковариационная матрица доходностей акций заданных видов имеет вид:

s s s

A = s 1121 s 1222 s 1323 . (7.3)

s 31 s 32 s 33

где s ij , i, j =1![]() ,3 – это ковариации доходностей

акций видов i и j, т.е.

,3 – это ковариации доходностей

акций видов i и j, т.е.

s

ij =

![]() 1n ∑kn=1 (rik − r

1n ∑kn=1 (rik − r![]() i )⋅(rjk − r

i )⋅(rjk − r![]() j ).

(7.4)

j ).

(7.4)

Ожидаемая доходность портфеля находится по формуле:

r

![]() п =

∑n wi r

п =

∑n wi r![]() i . (7.5)

i . (7.5)

i=1

Дисперсию доходностей портфеля в матричном виде можно рассчитать по формуле (7.6).

Dп = wТ ⋅ A⋅w, (7.6)

где w – вектор-столбец долей wi, i =1![]() ,3, wТ – вектор-строка долей wi, i =1

,3, wТ – вектор-строка долей wi, i =1![]() ,3, А – ковариационная матрица

доходностей портфеля.

,3, А – ковариационная матрица

доходностей портфеля.

Тогда можно легко найти стандартное отклонение:

s ![]() п = Dп (7.7)

п = Dп (7.7)

Коэффициент “тета” портфеля находится по формуле:

![]() rп −

rf

rп −

rf

qп =. (7.8)

s п

Задача максимизации ожидаемой доходности портфеля имеет вид:

![]()

rп → max,

s п ≤sˆ,

∑i=n1 wi =1, (7.9)

![]()

wi ≥ 0, i =1,n.

Задача минимизации стандартного отклонения доходности портфеля:

s п → max,

![]()

rп ≥ rˆ, n wi =1, (7.10) ∑

i=1

![]()

wi ≥ 0, i =1,n.

Задача оптимизации портфеля при наличии безрискового актива имеет вид:

qп → max,

∑n wi =1, (7.11)

i=1

![]()

wi ≥ 0, i =1,n.

Пункт 1. Расчет основных характеристик акций.

Введем в Excel таблицу исходных данных.

Для нахождения выборочных ожидаемых доходностей и стандартных отклонений доходностей акций воспользуемся встроенными функциями СРЗНАЧ и СТАНДОТКЛОН. Введем эти функции в ячейки В15 и В16 соответственно и скопируем вправо (рис. 7.1).

Рис. 7.1. Доходности акций и их характеристики

Пункт 2. Построение ковариационной матрицы.

Для построения ковариационной матрицы воспользуемся встроенной функцией КОВАР. В ячейке G3 введем соответствующую формулу, зафиксировав адреса ячеек с доходностями акций 1-го вида и скопируем эту формулу вправо до ячейки I3 (рис. 7.2). Аналогично рассчитаем 2-ю и 3-ю строку ковариационной матрицы.

Рис. 7.2. Ковариационная матрица

Пункт 3.

Введем в Excel необходимые

формулы. Вначале создадим таблицу долей wi, i =1![]() ,3 акций заданных видов в портфеле

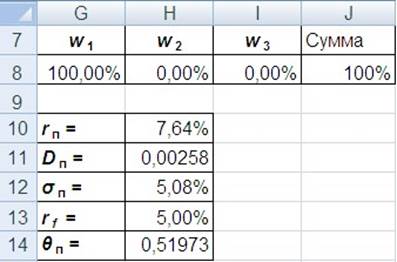

(в которой также введем формулу для нахождения суммы долей) (рис. 7.3).

,3 акций заданных видов в портфеле

(в которой также введем формулу для нахождения суммы долей) (рис. 7.3).

Учитывая формулы (7.5) – (7.8) рассчитаем ожидаемую доходность, дисперсию, стандартное отклонение и значение «тета» портфеля. Для расчета ожидаемой доходности используем функцию СУММПРОИЗВ. Формула (7.6) может быть реализована в Excel с помощью встроенных функций МУМНОЖ и СУММПРОИЗВ. Напомним, что функция МУМНОЖ предполагает использование сочетания клавиш Ctrl + Shift + OK. Для поиска стандартного отклонения используем функцию КОРЕНЬ (рис. 7.3).

Рис. 7.3. Основные характеристики портфеля ценных бумаг

Пункт 4. Решение задачи максимизации ожидаемой доходности портфеля.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.