Предположим, что амортизация – линейная, причем инфляция не учитывается. Тогда амортизация в k-том году:

Ak = I0 . (3.5)

n

Налогооблагаемая база в k-том году:

НПk = Прk − Ak . (3.6)

Предположим, что налог взимается только в том случае, когда налогооблагаемая база положительна. Тогда налог за k-й год:

Hk = max(НПk ;0)⋅t . (3.7)

Бухгалтерская прибыль в k-том году после уплаты налога:

ЧПk = НПk − Hk . (3.8)

Заметим, что амортизация – это фиктивный денежный поток. (Поскольку начальные инвестиции происходят в начальный момент времени.) Следовательно, свободный денежный поток Ck за k-й год определяется следующим образом:

Ck =ЧПk + Ak . (3.9)

Формулы (3.1) – (3.9) позволяют однозначно определить свободный денежный поток Ck в k-том году с помощью значений входных параметров I0, Q, p, v, F, n, t, i. Следовательно, выходной параметр Ck можно рассматривать как функцию от перечисленных выше входных параметров, т.е.

Ck = Ck (I0,Q, p,v,F,n,t,i). (3.10)

Для того, чтобы найти чистую текущую стоимость проекта, найдем вначале номинальную внутреннюю доходность альтернативных проектов r по формуле:

r = rˆ + i + rˆ⋅i, (3.11)

где rˆ – реальная внутренняя доходность альтернативных проектов, i – уровень инфляции.

Теперь можно найти чистуютекущую стоимость проекта:

NPV ![]() n

n ![]() C k (3.12)

C k (3.12)

Из (3.10) – (3.12) следует, что

NPV = NPV(I0,Q, p,v,F,n,t,i,rˆ). (3.13)

Номинальную внутреннюю доходность данного проекта IRR можно найти, решив следующее уравнение:

![]() ∑kn=1 (1+CIRRk )k = I0 (3.14)

∑kn=1 (1+CIRRk )k = I0 (3.14)

Из (3.10) и (3.14) следует, что

IRR = IRR(I0,Q, p,v,F,n,t,i). (3.15)

С помощью номинальной внутренней доходности проекта можно найти его реальную доходность по формуле:

IRRreal = ![]() IRR −i . (3.16)

IRR −i . (3.16)

1+ i Из (3.15) и (3.16) следует, что

IRRreal = IRRreal(I0,Q, p,v,F,n,t,i). (3.17)

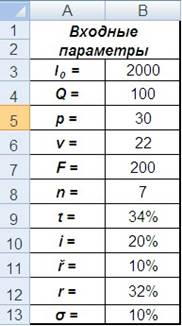

Пункт 0. Подготовительная работа.

Bведем в Excel значения входных параметров, соответствующих варианту 0 (рис. 3.1).

В ячейке В12 введем формулу (3.11) для определения номинальной внутренней доходности альтернативных проектов (которая будет использоваться в качестве ставки дисконтирования свободных денежных потоков проекта).

Рис. 3.1. Исходные данные

Пункт 1. Расчет основных параметров.

Построим таблицу для нахождения денежных потоков проекта. Введем соответствующие формулы для расчета показателей 1-го года (табл. 3.2). Здесь придется использовать встроенные функции СТЕПЕНЬ, МАКС. Во всех формулах должны фигурировать ссылки на ячейки с ранее введенными исходными данными задачи. Затем скопируем эти формулы вправо вплоть до 7-го года. Для начального момента времени понадобятся формулы только для значений свободных и дисконтированных денежных потоков проекта, что соответствует начальным инвестициям.

Таблица 3.2

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.