Оптимизационную модель вида (7.9) легко решить в Excel с помощью команды ПОИСК РЕШЕНИЯ. Напомним, что под переменные в данной модели отведены ячейки G8:I8, целевая функция H10, левые части ограничений – ячейки H12 и J8.

Пункт 5. Решение задачи минимизации стандартного отклонения портфеля.

Модель (7.10) решается аналогично пункту 4, только первое ограничение нужно поменять с целевой функцией.

Пункт 6. Решение задачи оптимизации портфеля при наличии безрискового актива.

Переменные в данной

задаче – это доли wi, i =1![]() ,3. В Excel эта задача решается

с помощью модуля ПОИСК РЕШЕНИЯ.

,3. В Excel эта задача решается

с помощью модуля ПОИСК РЕШЕНИЯ.

Пункт 7 – 8. Поиск характеристик для комбинации безрискового актива и акций заданных видов.

Самостоятельно.

Пункт 9. Построение графика.

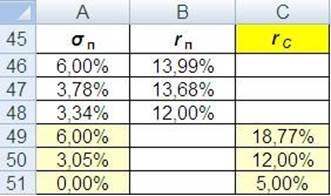

Для того, чтобы построить график эффективной границы и линии CML (Capital Market Line), построим таблицу со значениями ожидаемой доходности и стандартного отклонения всех оптимальных портфелей из пунктов 4 – 8 (рис. 7.4). Первое и третье наблюдения соответствуют эффективным портфелям, второе – эффективному портфелю при наличии безрискового актива, четвертое и пятое – комбинациям эффективного портфеля и безрисковых активов.

Рис. 7.4. Стандартные отклонения и доходности эффективных портфелей

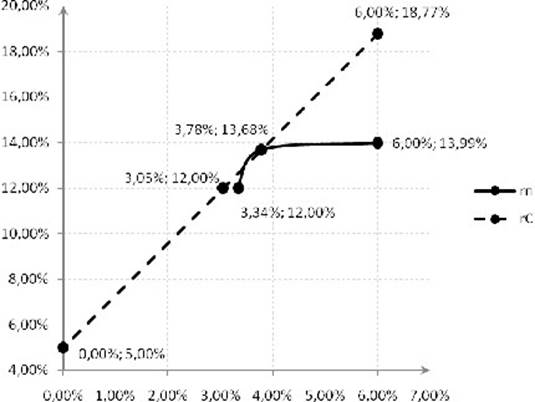

С помощью данной таблицы построим графики эффективной границы и линии, соответствующей комбинациям рыночного портфеля и безрисковых активов. Выделим ячейки A45:C51, затем вызовем ВСТАВКА – ДИАГРАММА – ТОЧЕЧНАЯ С ГЛАДКИМИ КРИВЫМИ И МАРКЕРАМИ.

Оформим график по своему усмотрению (рис. 7.5).

Рис. 7.5. График эффективной границы и линии CML

Пункт 10. Оформление отчета о проделанной работе.

План отчета.

1. Запишите фамилию, имя, название группы, номер варианта.

2.

Запишите значения r![]() i и s

i

для каждой акции. Дайте их сравнительную характеристику.

i и s

i

для каждой акции. Дайте их сравнительную характеристику.

3. Запишите ковариационную матрицу. Что означают ее элементы?

4. Запишите модель с числовыми данными своего варианта в развернутом виде и оптимальное решение для ответа на 4-й вопрос задачи. Как необходимо распределить 800 тыс. д.е. при покупке акций такого портфеля. Чему будет равна ожидаемая доходность и риск этого портфеля?

5. Запишите модель и оптимальное решение для ответа на 5-й вопрос задачи. Как необходимо распределить 500 тыс. д.е. при покупке акций такого портфеля. Чему будет равна ожидаемая доходность и риск этого портфеля?

6. Запишите значения

qп, r![]() п, s

п,

wi , полученные при ответе

на 6-й вопрос.

п, s

п,

wi , полученные при ответе

на 6-й вопрос.

7. Дайте ответ на 7 и 8 вопросы задания.

8.

Изобразите портфели и комбинации, найденные в результате выполнения

пунктов 4-6, а также безрисковый актив, в координатной плоскости (s

, r![]() ).

По соответствующим точкам постройте участок эффективной границы множества инвестиционных

возможностей портфелей, состоящих из акций заданных видов, и луч, являющийся эффективной

границей множества инвестиционных возможностей комбинаций безрискового актива и

акций заданных видов.

).

По соответствующим точкам постройте участок эффективной границы множества инвестиционных

возможностей портфелей, состоящих из акций заданных видов, и луч, являющийся эффективной

границей множества инвестиционных возможностей комбинаций безрискового актива и

акций заданных видов.

СПИСОК ЛИТЕРАТУРЫ

1. Экономико-математические методы и модели: Учеб. пособие / Н.И. Холод, А.В. Кузнецов, Я.Н. Жихар и др.; под. общ. ред. А.В. Кузнецова. – 2-е изд. – Минск.: БГЭУ, 2000. – 412 с.

2. Аксень, Э.М. Математические методы в финансах. Анализ инвестиционных проектов / Э.М. Аксень. – Минск, 1998. – 39 с.

3. Аксень, Э.М. Математические методы в финансах. Анализ денежных потоков / Э.М. Аксень. – Минск: БГЭУ, 1997. – 72 с.

4. Аксень, Э.М. Экономико-математические методы и модели для ФФБД [Электронный ресурс] / Э.М. Аксень. – Режим доступа: http://eaksen.narod.ru/courses/finance/finance_con.htm. – Дата доступа: 27.11.2011.

5. Шелобаев, С.И. Математические методы и модели в экономике, финансах, бизнесе / С.И. Шелобаев. – М.: ЮНИТИ-ДАНА, 2001.

– 367 с.

6. Беннинга, Ш. Финансовое моделирование с использованием Excel / Ш. Беннинга. – М., 2007. – 192 с.

7. Четыркин, Е.М. Финансовая математика / Е.М. Четыркин. – М.:

Дело, 2004. – 400 с.

[1] Для Excel 2007 нужно вызвать: КНОПКА «OFFICE» – ПАРАМЕТРЫ EXCEL – НАДСТРОЙКИ –

НАДСТРОЙКИ EXCEL – ПЕРЕЙТИ

[2] Для Excel 2007: ДАННЫЕ – ПОИСК РЕШЕНИЯ

[3] Для Excel 2007: ДАННЫЕ – АНАЛИЗ «ЧТО-ЕСЛИ» – ПОДБОР ПАРАМЕТРА…

[4] Для Excel 2007: ГЛАВНАЯ – ЗАПОЛНИТЬ – ПРОГРЕССИЯ…

[5] Для Excel 2007: ДАННЫЕ – АНАЛИЗ «ЧТО-ЕСЛИ» – ТАБЛИЦА ДАННЫХ…

[6] Для Excel 2007: ГЛАВНАЯ – КОПИРОВАТЬ – КЛИК ПРАВОЙ КНОПКОЙ МЫШИ – СПЕЦИАЛЬНАЯ ВСТАВКА – ВСТАВИТЬ ЗНАЧЕНИЯ – ОК.

[7] Для Excel 2007: ДАННЫЕ – АНАЛИЗ ДАННЫХ – РЕГРЕССИЯ.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.