Окончание таблицы 4.1

|

Вари- ант |

Параметры |

Номер года, i |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

|

12 |

F = 150 s = 40 K = 115 |

Pi |

72,5 |

73,9 |

74,3 |

84,6 |

90,6 |

99,6 |

102,3 |

109,5 |

111,3 |

113,6 |

|

ti |

1 |

1 |

2 |

2 |

3 |

3 |

3 |

4 |

4 |

4 |

||

|

jкупi |

5% |

8% |

9% |

10% |

12% |

14% |

15% |

17% |

18% |

25% |

||

Требуется:

1. найти доходности к погашению облигаций;

2. с помощью доходностей к погашению найти продолжительности облигаций;

3. найти чистые доходности для первого, второго, третьего и четвертого годов;

4. с помощью найденных чистых доходностей оценить рыночную стоимость четырехлетней s%-ной облигации с номинальной стоимостью K д.е. и купонным периодом 1 год.

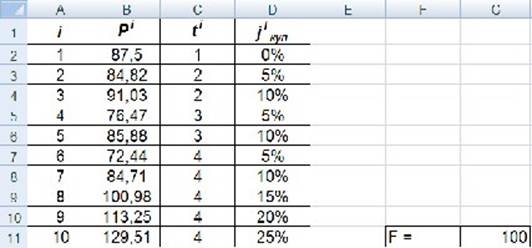

Пункт 0. Ввод исходных данных.

Построим таблицу исходных данных, используя числовые данные варианта 0 (рис. 4.1).

Рис. 4.1. Исходные данные

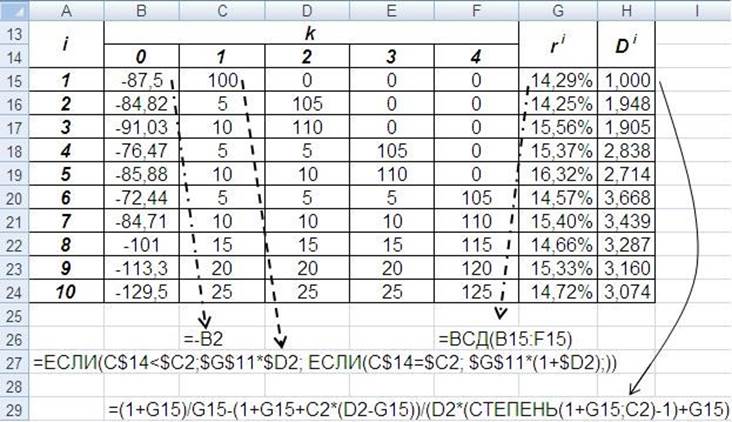

Пункт 1. Расчет доходности к погашению и продолжительности облигаций.

Построим таблицу денежных потоков облигаций (рис. 4.2).

Рис. 4.2. Расчет доходности к погашению и продолжительности облигаций

В ячейках В15:В24 стоят значения = – Pi, а в ячейках C15:F24 – платежи Cki , которые вычисляются по формуле:

F ⋅ jкупi , если k < ti

![]() ki ⋅, если k =

ti

(4.1)

ki ⋅, если k =

ti

(4.1)

C = F

0, если k > ti

Вводим формулу (4.1) в ячейку С15 и копируем по всей таблице. Доходности к погашению облигаций ri найдем в этой же таблице с помощью встроенной функции ВСД.

Продолжительность облигаций найдем по формуле:

D  ⋅

1+

r −1 + r . (4.2)

⋅

1+

r −1 + r . (4.2)

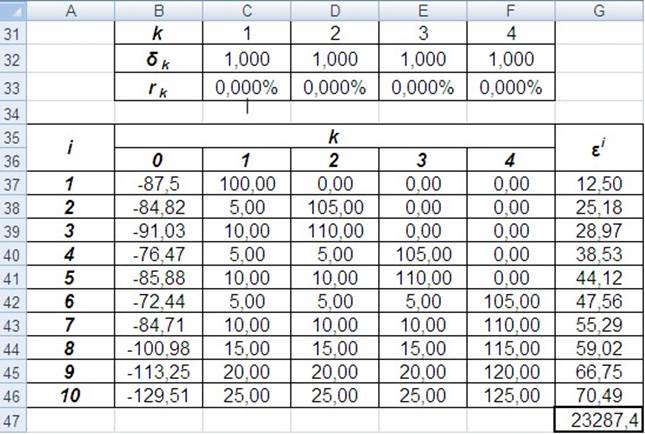

Пункт 2. Расчет чистых доходностей для каждого года.

Чистые доходности rk находятся из системы уравнений (4.3):

![]()

![]() ∑kn=1 (1+Crkik )k = Pi , i =1,m, (4.3)

∑kn=1 (1+Crkik )k = Pi , i =1,m, (4.3)

либо вначале находятся коэффициенты дисконтирования dk из системы уравнений:

∑n Ckidk =

Pi, i =1![]() ,m, (4.4)

,m, (4.4)

k=1

а затем чистые доходности rk находятся

по формуле rk =dk−![]() 1k −1.

1k −1.

Однако в случае, когда m>n эта система уравнений может не иметь точного решения. Тогда она решается приближенно.

∑n Ckidk = Pi +ei, i =1![]() ,m, (4.5)

,m, (4.5)

k=1

При этом dk подбираются таким образом, чтобы сумма ∑m ( )ei 2 была

i=1

минимальна, и выполнялись условия: dk ≤

dk−1, k = 2![]() ,n , т.е. решается задача:

,n , т.е. решается задача:

∑m ( )ei 2 → min

i=1 n ![]()

ei ![]() ,m, (4.6)

,m, (4.6)

k=1

![]() dk ≤dk−1, k = 2,n, dk ≥

0, k =1,n.

dk ≤dk−1, k = 2,n, dk ≥

0, k =1,n.

Для того чтобы решить эту задачу в Excel, вначале создадим таблицу с коэффициентами дисконтирования dk и чистыми доходностями rk.

Начальные значения коэффициентов dk можно взять равными 1.

Рис. 4.3. Поиск чистых доходностей облигаций

Ячейки C32:F32, содержащие значения коэффициентов dk – это изменяемые ячейки (т.е. переменные) задачи (4.6).

Затем создадим таблицу (рис. 4.3), в которой рассчитаем дисконтированные денежные потоки DCki по формуле DCki = Ckidk (ячейки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.