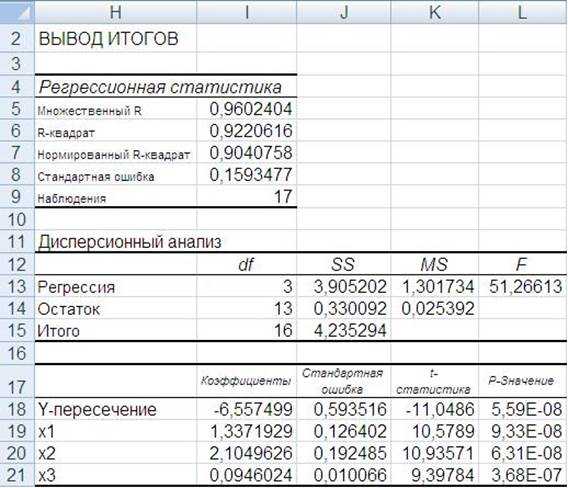

В меню команды РЕГРЕССИЯ установим Входной интервал Y – В2:В19, Входной интервал Х – С2:Е19, Метки, Выходной интервал – например Н2, Остатки, ОК. В результате, начиная с ячейки Н2 появится протокол регрессионного анализа (рис. 5.2).

Рис. 5.2. Протокол регрессионного анализа

В ячейках

I18:I21 протокола регрессионного анализа (рис. 5.2) находятся оценки bˆk , k =

0![]() ,3 коэффициентов bk , k =

0

,3 коэффициентов bk , k =

0![]() ,3 модели (5.1). А вероятность

дефолта потенциального заемщика можно оценить по формуле

,3 модели (5.1). А вероятность

дефолта потенциального заемщика можно оценить по формуле

(рис. 5.2):

zˆ = −6,56 +1,34x1 + 2,1x2 + 0,09x3 , (5.2)

где x1, x2, x3 – заданные значения финансовых коэффициентов для потенциального заемщика.

Пункт 2.

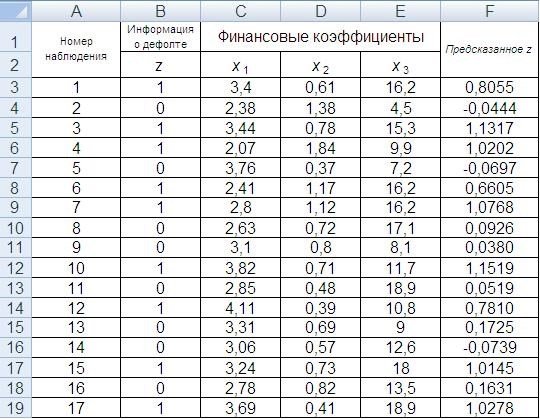

В качестве регрессионной дискриминантной модели можно взять модель (5.2). Для каждого наблюдения можно вычислить прогнозные значения показателя z по формуле (5.2), либо заметить, что протокол регрессионного анализа (рис. 5.2) содержит еще одну таблицу, в которой в ячейках I25:I41 уже рассчитаны предсказанные значения z. Скопируем их и поместим дополнительным столбцом к исходным данным (рис. 5.3).

Рис. 5.3. Расчет прогнозных значений показателя z

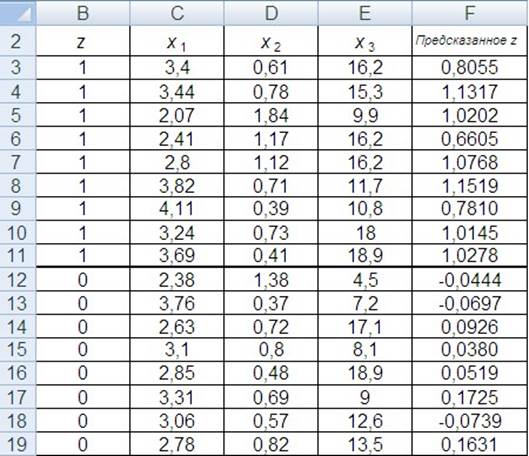

Проведем сортировку числовых данных таблицы (рис. 5.3) по убыванию показателя z (рис. 5.4). Таким образом, вверху таблицы окажутся наблюдения, соответствующие дефолту.

Рис. 5.4. Данные, отсортированные по убыванию показателя z

![]() С

помощью функций СРЗНАЧ и СТАНДОТКЛОН найдем средние значения z1 и z2 , и стандартные отклонения

s

1 и

s

2 для

наблюдений с дефолтом (1-й массив) и для наблюдений без дефолта по предсказанным

значениям z. Далее рассчитаем граничное значение zгр по формуле (5.3).

С

помощью функций СРЗНАЧ и СТАНДОТКЛОН найдем средние значения z1 и z2 , и стандартные отклонения

s

1 и

s

2 для

наблюдений с дефолтом (1-й массив) и для наблюдений без дефолта по предсказанным

значениям z. Далее рассчитаем граничное значение zгр по формуле (5.3).

![]() zгр = s 1sz12 ++ss 22 z1 (5.3)

zгр = s 1sz12 ++ss 22 z1 (5.3)

Вероятность дефолта потенциального заемщика оценивается как высокая, если zˆ > zгр , и как низкая, если zˆ < zгр .

Пункт 3. Оформление отчета о проделанной работе.

План отчета.

1. Запишите фамилию, имя, название группы, номер варианта.

2. Запишите построенную линейную регрессионную модель для оценки кредитного риска. Чему равна вероятность дефолта для потенциального заемщика?

3. Запишите значение zгр. К какой группе следует отнести потенциального заемщика?

Лабораторная работа № 6

ОЦЕНКА РИСКА ЗАЁМЩИКА С ИСПОЛЬЗОВАНИЕМ

МНОЖЕСТВЕННОЙ ДИСКРИМИНАНТНОЙ МОДЕЛИ

Постановка задачи.

Известна следующая информация по кредитам:

• уровень дефолта, описываемый показателем z:

1, кредит без дефолта,

2, с незначительным дефолтом,

z =

3, с существенным дефолтом, 4, с абсолютным дефолтом.

• значения x1, x2, x3 финансовых коэффициентов для заемщика.

Финансовые коэффициенты потенциального заемщика равны x10 = 0,74, x20 = 0,96 , x30 =1,27 соответственно.

Требуется построить множественную дискриминантную модель и с ее помощью отнести потенциального заемщика к одной из четырех указанных выше групп.

Информация по кредитам приведена в таблице 6.1. Варианты заданий – в таблицах 6.2 – 6.13.

Таблица 6.1

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.