§

таможенная

стоимость товаров, отправляемых одним и тем же лицом, одним и тем же способом,

в одно и то же время в адрес одного получателя не превышает

20 тыс. р.;

§ товары перемещаются физическими лицами в некоммерческих целях;

§ в иных случаях, предусмотренных международными договорами.

В заключение необходимо несколько слов сказать о ввозимых товарах, страна происхождения которых на основании имеющихся сведений не может быть определена. В соответствии с действующим законодательством в отношении таких товаров должны применяться базовые ставки таможенного тарифа. При этом максимальные ставки могут быть применены только в том случае, когда таможенные органы обнаружат признаки происхождения товара из страны, торгово-политические отношения с которой не предусматривают РНБ.

4. ТАМОЖЕННЫЕ РЕЖИМЫ

4.1. Общий порядок определения таможенных режимов

Ежегодно десятки тысяч организаций принимают участие во внешнеторговом обороте, осуществляя перемещение товаров для достижения различных целей. Для того чтобы регулирование этого оборота производилось на системной основе, ТК РФ предусмотрено применение таможенных режимов.

Понятие «таможенный режим» было нами рассмотрено ранее (см. подраздел 1.2). Здесь же дадим более подробную характеристику основных результатов практического применения таможенных режимов.

Во-первых, выбор таможенного режима позволяет участнику ВЭД определить конкретный порядок перемещения его товаров через таможенную границу РФ.

Во-вторых, использование определённого режима позволяет определить условия нахождения и допустимое использование товаров на территории РФ или за её пределами.

В-третьих, выбор таможенного режима устанавливает для участника ВЭД его права и обязанности.

Выбирая подходящий таможенный режим, участник ВЭД должен руководствоваться следующими принципами:

§ принципом обязательности заявления таможенного режима, в соответствии с которым перемещение любого товара через таможенную границу возможно только при условии выбора одного из режимов;

§ принципом свободного выбора таможенного режима, позволяющего участнику ВЭД самостоятельно определять наиболее подходящий для себя таможенный режим;

§ принципом возможной вариабельности, согласно которому участник ВЭД имеет право в любой момент изменить ранее выбранный таможенный режим;

§

принципом

обязательности соблюдения условий применения таможенного

режима;

§ принципом разрешительного порядка выпуска товаров, в соответствии с которым таможенные органы должны производить проверку установленных требований по использованию выбранного таможенного режима;

§ принципом соблюдения запретов и ограничений, устанавливаемых в соответствии с российским законодательством об основах государственного регулирования внешнеторговой деятельности;

§ принципом приостановления действия таможенного режима при изменении статуса товара, которое, как правило, имеет место в случае изъятия товара по делу о нарушении таможенных правил.

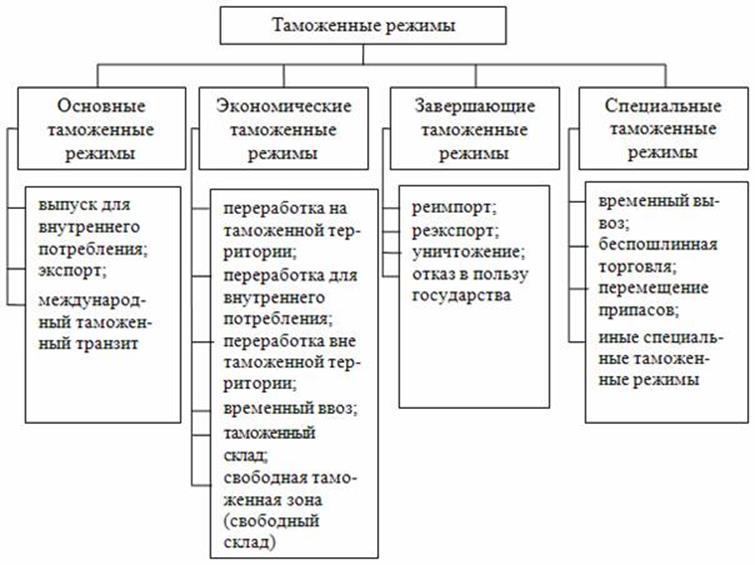

Важно отметить, что товары могут быть помещены только под таможенные режимы, установленные в ТК РФ. В соответствии с этим документом все таможенные режимы объединяются в четыре группы, показанные на рис. 4.1.

Рис. 4.1 Группировка таможенных режимов

Как показывает анализ опыт осуществления ВЭД, основные таможенные режимы объединяет то обстоятельство, что они наиболее часто используются в практической деятельности. В связи с этим имеет смысл более подробно рассмотреть условия их практического применения.

Начнём мы рассмотрение с таможенного режима выпуска для внутреннего потребления. Дело в том, что сегодня в России сложилась такая экономическая ситуация, когда большинство российских участников ВЭД предпочитают заниматься импортом иностранных товаров. Для оформления ввоза таких товаров, как раз, и используется режим выпуска для внутреннего потребления.

Выпуск для внутреннего потребления - таможенный режим, при котором ввезённые на таможенную территорию России товары остаются на этой территории без обязательства об их вывозе с этой территории.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.