где

![]()

![]()

![]() -

частично уплаченные таможенные пошлины, налоги (пени) за отдельные периоды в

соответствии с графиком уплаты таможенных платежей, установленным таможенным

органом при предоставлении рассрочки;

-

частично уплаченные таможенные пошлины, налоги (пени) за отдельные периоды в

соответствии с графиком уплаты таможенных платежей, установленным таможенным

органом при предоставлении рассрочки; ![]()

![]()

![]() -

число календарных дней отдельных периодов рассрочки в соответствии с графиком

уплаты таможенных платежей, установленным таможенным органом при предоставлении

рассрочки.

-

число календарных дней отдельных периодов рассрочки в соответствии с графиком

уплаты таможенных платежей, установленным таможенным органом при предоставлении

рассрочки.

В процессе исчисления сумм процентов необходимо руководствоваться следующими правилами.

Во-первых, в случае изменения ставки рефинансирования Банка России в период действия отсрочки или рассрочки проценты за предоставление отсрочки или рассрочки подлежат перерасчету исходя из фактического числа дней действия установленных ставок рефинансирования.

Во-вторых, полученная сумма процентов за каждый период округляется по правилам округления до второго знака после запятой.

В-третьих, проценты уплачиваются до уплаты или одновременно с уплатой суммы задолженности по уплате таможенных пошлин, налогов, но не позднее дня, следующего за днем истечения срока предоставленной отсрочки или рассрочки уплаты таможенных пошлин, налогов.

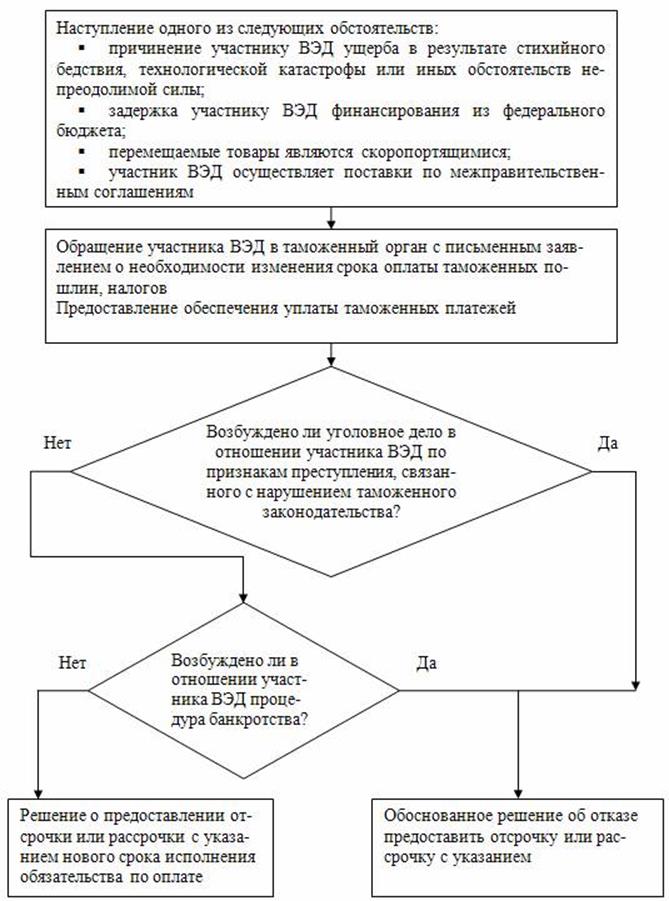

Для получения отсрочки или рассрочки участник ВЭД должен выполнить действия, показанные на рис. 5.1.

При использовании формул (5.1) -

(5.2) следует учитывать, что отсрочка или рассрочка по уплате таможенных пошлин

и налогов может предоставляться на срок от

одного до шести месяцев.

Сегодня таможенные платежи формируют около 40 % доходной части федерального бюджета. В связи с этим таможенными органами уделяется много внимания вопросам обеспечения полного исполнения обязательств по уплате таможенных пошлин и налогов. В частности, зачастую таможенные органы предъявляют к участникам ВЭД требования о предоставления обеспечения уплаты таможенных пошлин.

В соответствии с ТК РФ обеспечение требуется предоставить в следующих случаях:

§ участник ВЭД претендует на получение отсрочки или рассрочки по оплате таможенных пошлин и налогов;

§ производится условный выпуск товаров;

§ осуществляется перевозка иностранных товаров с применением процедуры внутреннего таможенного транзита и (или) их хранение на СВХ.

Поясним, что условный выпуск имеет место, когда участнику ВЭД предоставлены льготы по уплате при условии соблюдения ограничений по использованию и распоряжению товарами либо товары выпущены без предоставления документов, подтверждающих соблюдение установленных ограничений.

Рис. 5.1 Условия

предоставления отсрочки или рассрочки

по оплате таможенных пошлин и налогов

В то же время обеспечение уплаты таможенных платежей не требуется, если подлежащая уплате сумма не превышает 20 тыс. р. Также отсутствует необходимость в предоставлении обеспечения, когда таможенный орган имеет основания полагать, что обязательства, взятые перед ним, будут выполнены.

ТК РФ допускает использование тех способов обеспечения, которые перечислены в табл. 5.3.

Таблица

5.3

Характеристика способов обеспечения уплаты таможенных пошлин и налогов

|

Название способа обеспечения |

Сущность способа |

Лицо, предоставляющее обеспечение |

|

1. Предоставление в |

В случае неоплаты производится обращение взыскания на стоимость заложенного имущества |

Любое заинтересованное лицо |

|

2. Использование банковской гарантии |

При неоплате обязательным плательщиком сумм таможенных пошлин, налогов выплаты производятся за счёт средств коммерческого банка или страховой компании, выдавших гарантию |

Коммерческий банк или страховая компания, включённая в реестр ФТС |

|

3. Внесение денежного залога |

В случае неоплаты подлежащие |

Любое заинтересованное лицо |

|

4. Предоставление |

При неоплате обязательным плательщиком сумм таможенных пошлин, налогов выплаты производятся поручителем |

Таможенные брокеры, владельцы СВХ, таможенных складов, магазинов беспошлинной торговли |

|

5. Заключение договора страхования гражданской ответственности |

В случае нарушения таможенного законодательства обязательства по уплате таможенных платежей исполняются страховыми компаниями |

Страховые компании, включённые в реестр ФТС |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.