Сезонные пошлины – это пошлины, устанавливаемые для оперативного регулирования ввоза или вывоза товаров. Они применяются, когда по причине периодических сезонных колебаний конъюнктуры отдельных рынков наблюдается дефицит или избыток предлагаемых товаров. Как правило, подобные сезонные колебания характерны для рынков сельскохозяйственной продукции.

Механизм использования сезонных пошлин предусматривает, что в период их действия ставки ввозных и вывозных пошлин перестают действовать. При этом максимальная продолжительность периода действия сезонных пошлин не может превышать шести месяцев.

Ежегодно таможенную границу РФ пересекают миллионы наименований товаров, различающихся по тем или иным признакам. Понятно, что в таких условиях невозможно установить ставки пошлин для всех наименований товаров. В связи с этим во многих странах мира применяются специальные классификационные схемы товаров, обращающихся на мировых рынках. Не является исключением из этого общего правила РФ. В нашей стране для классификации товаров применяется Товарная номенклатура внешнеэкономической деятельности РФ (ТН ВЭД РФ).

ТН ВЭД РФ – это национальный тарифно-статистический классификатор, объединяющий товары по следующим признакам:

§ отрасли, производящей товар;

§ виду материала, из которого изготовлен товар;

§ назначению товара;

§ химическому составу товара;

§ степени обработки товара;

§ другим признакам.

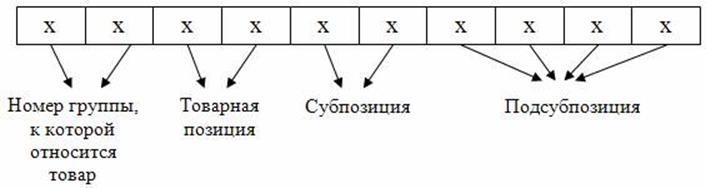

В соответствии с ТН ВЭД РФ товару, перемещаемому через таможенную границу, может быть присвоен код, состоящий максимум из 10 цифровых знаков. Возможная структура кода представлена на рис. 3.1.

Рис. 3.1 Структура кода по ТН ВЭД РФ

В процессе классификации товара участник ВЭД должен вначале определить номер группы, к которой относится этот товар. Затем с учётом его специфических признаков должны быть поочерёдно определены товарная позиция, субпозиция и подсубпозиция.

Проиллюстрируем порядок классификации товаров на следующем примере.

Пусть на территорию Российской Федерации ввозится молоко жирностью 2,5 %, расфасованное в пакеты объёмом 1 л.

В первую очередь обращаемся к оглавлению ТН ВЭД и обнаруживаем, что молоко относится к группе 04 «Молочная продукция; яйца птиц; мёд натуральный; пищевые продукты животного происхождения, в другом месте не поименованные или не включённые».

Затем, изучив структуру группы, устанавливаем, что ввозимый товар классифицируется в товарной позиции 0401 «Молоко или сливки, несгущённые и без добавления сахара или других подслащивающих веществ».

Поскольку ввозимое молоко имеет жирность 2,5 %, то

получаем субпозицию

0401 20 «Молоко с содержанием жира более 1 массового процента, но не более 6

массовых процентов».

Наконец, учитывая фасовку ввозимого молока, находим подсубпозицию 0401 20 110 0 «Молоко в первичных упаковках нетто-объёмом не более 2 л».

Необходимо отметить, что в рассмотренном примере можно было сразу же выделить несколько существенных признаков товара, позволивших однозначно его классифицировать. Однако в практической деятельности нередки ситуации, когда выделение существенных признаков становится возможным только после детального изучения всех свойств товара. Для правильной классификации товара в таких ситуациях следует руководствоваться шестью правилами интерпретации ТН ВЭД.

Правило 1 предусматривает, что классификация должна проводиться исходя из текстов товарных позиций и примечаний к разделам и группам. Причём сами названия разделов, групп и подгрупп при классификации не должны учитываться.

Например, исходя из названия группы 01, в неё включаются все живые животные. Однако в примечании к этой группе особо оговаривается, что живые рыбы должны относиться к группе 03.

Правило 2 «а» заключается в том, что любая ссылка в наименовании товарной позиции на какой-либо товар должна рассматриваться и как ссылка на этот товар в некомплектном, несобранном (разобранном) или незавершённом виде. При этом товар в некомплектном или незавершённом виде должен обладать основным свойством товара в обычном состоянии.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.