Важным аспектом, характеризующим порядок уплаты таможенных пошлин и

налогов, является вопрос об определении предельных сроков исполнения обязательств перед бюджетом. Действующий ТК РФ ставит эти сроки в зависимость от категории товаров, перемещаемых через таможенную границу (табл. 5.2).

Таблица

5.2

Порядок определения сроков уплаты таможенных пошлин, налогов

|

Группа товаров, перемещаемых через таможенную границу |

Требования к исчислению срока оплаты |

|

1. Ввозимые товары |

Обязательства должны быть исполнены не позднее 15 дней со дня предъявления товара в таможенный орган или со дня завершения процедуры внутреннего таможенного транзита |

|

2. Вывозимые товары |

Обязательства должны быть исполнены не позднее дня подачи таможенной декларации |

|

3. Условно выпущенные товары, используемые для целей, отличных от заявленных |

Сроком оплаты считается установленный день нарушения или первый день подачи таможенной декларации |

|

4. Товары, ввозимые с нарушением таможенного режима |

В качестве срока оплаты рассматривается день совершения правонарушения |

|

5. Товары, помещаемые под новый таможенный режим |

Таможенные пошлины, налоги должны быть уплачены не позднее дня, установленного для завершения изменяемого таможенного режима |

Со сроком уплаты таможенных пошлин и налогов тесно связано такое понятие, как дата уплаты таможенного платежа.

Под датой уплаты понимается день совершения

плательщиком действий, освобождающих его от обязанности по уплате. При

соблюдении требований таможенного законодательства дата уплаты таможенных

пошлин, налогов не должна превышать

установленного срока уплаты.

В противном случае, у

плательщика возникает дополнительная обязанность по уплате пени. В ТК РФ её

размер устанавливается равным ![]() ставки рефинансирования Банка

России от суммы недоимки за каждый день просрочки исполнения обязательств перед

бюджетом.

ставки рефинансирования Банка

России от суммы недоимки за каждый день просрочки исполнения обязательств перед

бюджетом.

Следует обратить внимание на то обстоятельство, что при ввозе товаров далеко не всегда предельный срок исполнения обязательств по оплате таможенных пошлин, налогов исчисляется с момента пересечения таможенной границы. Это связано с тем, что зачастую участник ВЭД имеет возможность выбора таможенного органа, где будет производиться таможенное оформление. Если он принимает решение о производстве таможенного оформления в одной из внутренних таможен, то организуется перемещение ввезённых товаров от таможенной границы с применением процедуры внутреннего таможенного транзита (ВТТ).

Внутренний таможенный транзит - таможенная процедура, при которой иностранные товары перевозятся по таможенной территории РФ без уплаты таможенных пошлин, налогов и применения запретов и ограничений экономического характера.

Таможенные пошлины и налоги уплачиваются в кассу или на специально открытый счёт таможенного органа. По требованию плательщика таможенные органы обязаны выдать в письменной форме подтверждение уплаты таможенных пошлин и налогов.

В том случае, когда участник ВЭД не имеет возможности своевременно исполнить обязательства по оплате таможенных пошлин и налогов, он имеет право просить у таможенных органов представить ему отсрочку или рассрочку. Однако здесь необходимо отметить, что предоставление как отсрочки, так и рассрочки повлечёт за собой возникновение дополнительных обязательств по оплате процентов.

Проценты за предоставление отсрочки рассчитываются по формуле

(5.1)

(5.1)

где

![]() -

сумма таможенных пошлин, налогов (пеней), по уплате которых предоставлена

отсрочка;

-

сумма таможенных пошлин, налогов (пеней), по уплате которых предоставлена

отсрочка; ![]() -

число календарных дней, на которые предоставлена отсрочка;

-

число календарных дней, на которые предоставлена отсрочка; ![]() -

действующая в период отсрочки ставка рефинансирования, установленная Банком

России;

-

действующая в период отсрочки ставка рефинансирования, установленная Банком

России; ![]() -

число дней в календарном году (

-

число дней в календарном году (![]() - для високосного года).

- для високосного года).

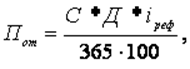

В свою очередь, проценты за предоставление рассрочки рассчитываются по формуле

(5.2)

(5.2)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.