§ принципом обязательности таможенного оформления и таможенного контроля, согласно которому абсолютно все товары и транспортные средства подлежат таможенному оформлению и таможенному контролю в порядке и на условиях, предусмотренных ТК РФ;

§

принципом

регламентированности порядка пользования и распоряжения перемещаемыми товарами

и транспортными средствами, допускающим свободный оборот товаров и транспортных

средств на таможенной территории РФ только после

завершения таможенного оформления и уплаты всех таможенных платежей;

§ принципом закрепления обязанностей по совершению операций по выпуску товаров на таможенную территорию РФ за российскими лицами, заключившими внешнеэкономическую сделку или инициировавшими её заключение, а также за лицами, имеющими право владения и/или пользования товарами в РФ;

§ принципом гарантированности надлежащего исполнения норм таможенного законодательства, в соответствии с которым при полном или частичном освобождении от уплаты таможенных платежей, а также в случае неприменения запретов и ограничений таможенные органы вправе требовать предоставления обеспечения уплаты таможенных платежей.

Действие перечисленных выше принципов во многом зависит от таможенного режима, выбранного участником ВЭД.

Таможенный режим – это совокупность положений, устанавливающих требования и условия применения таможенных пошлин, налогов, запретов и ограничений, а также статус товаров и транспортных средств в зависимости от целей их перемещения через таможенную границу и использования на таможенной территории РФ либо за её пределами.

Центральное место в системе таможенного дела занимают таможенные органы. Они относятся к федеральным органам исполнительной власти, уполномоченным в области таможенного дела. Правовая регламентация их деятельности осуществляется ТК РФ, законом «О службе в таможенных органах РФ», другими законодательными и нормативными актами.

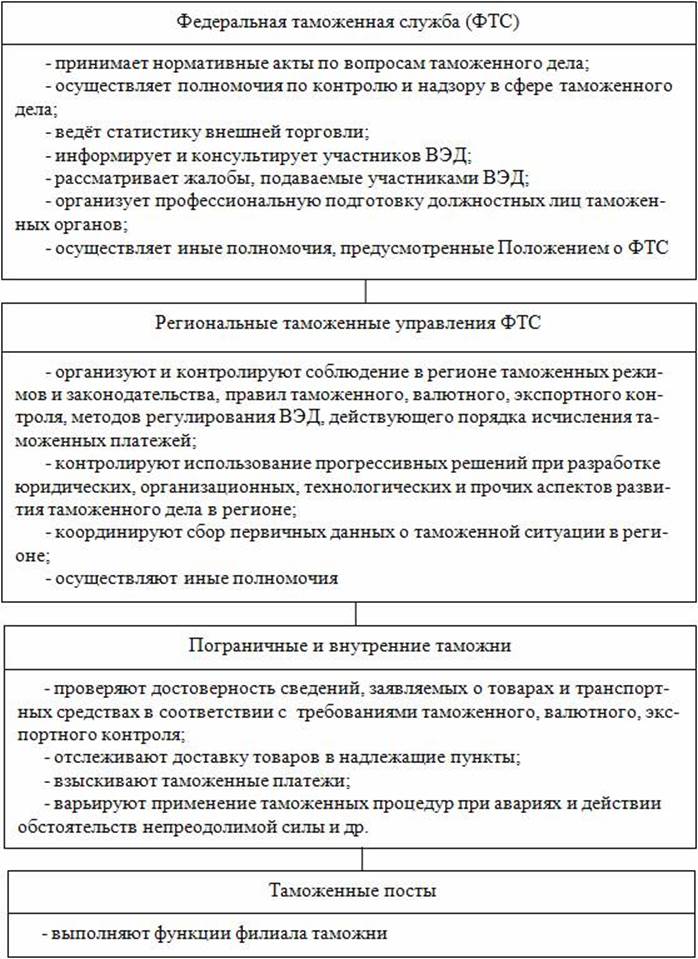

В настоящее время таможенные органы подчиняются непосредственно Председателю Правительства РФ. При этом установлена четырёхзвенная структура, показанная на рис. 1.2.

Характеризуя место таможенных органов в системе таможенного дела, необходимо отметить, что при их непосредственном участии обеспечивается функционирование следующих элементов:

§ таможенное оформление;

§ таможенно-тарифное регулирование и взимание таможенных платежей;

§ таможенный контроль;

§ правовая регламентация ответственности за правонарушения в сфере таможенного дела;

§ ведение таможенной статистики.

Рис. 1.2 Структура таможенных органов в Российской Федерации

Таможенное оформление представляет собой совокупность действий, совершаемых в отношении товаров и транспортных средств для установления их правового статуса, порядка и условия перемещения через таможенную границу, исчисления и взимания таможенных платежей.

Таможенно-тарифное регулирование и взимание таможенных платежей – это комплекс мер воздействия на состояние внешней торговли посредством введения обязательств по уплате таможенных пошлин, налогов и сборов.

В соответствии с ТК РФпод таможенным контролем понимается совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения таможенного законодательства.

Правовая регламентация ответственности

за правонарушения в сфере

таможенного дела – это система норм, устанавливающих

способы воздействия на правонарушителя с целью принудить его к выполнению

требований таможенного законодательства.

Ведение таможенной статистики предусматривает сбор, обработку и анализ данных о состоянии внешней торговли РФ.При этомформируются отчёты по следующим показателям:

§ сумма экспорта и импорта РФ в разрезе отдельных видов товаров и стран;

§ сумма ввозимых и вывозимых товаров по видам таможенных режимов;

§ удельный вес таможенных платежей в доходной части федерального бюджета;

§ результаты валютного контроля;

§ сумма товаров, обращаемых в федеральную собственность;

§ объём международных перевозок и др.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.