Правило 6 устанавливает, что для юридических целей классификация товаров в субпозициях какой-либо товарной позиции осуществляется в соответствии с наименованиями субпозиций и примечаниями, имеющими отношение к субпозициям. Таким образом, благодаря правилу 6 определяется окончательная последовательность классификации товаров в ТН ВЭД.

В первую очередь для любого классифицируемого товара определяется товарная позиция в соответствии с одним из правил 1 - 5. Затем внутри выбранной товарной позиции определяются субпозиция и подсубпозиция.

Заметим, что далеко не каждый участник ВЭД в

состоянии грамотно применять рассмотренные выше правила и корректно

классифицировать перемещаемые товары.

В таких сложных ситуациях участник ВЭД имеет право на обращение в таможенные

органы с письменным запросом о принятии предварительного решения о

классификации товаров.

Принятое предварительное решение в общем случае действует в течение пяти лет и является обязательным для всех таможенных органов.

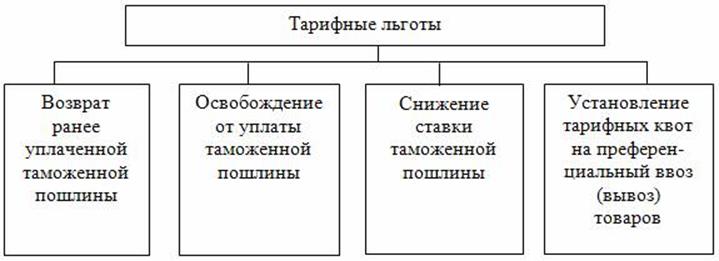

3.3. Тарифные льготы

Необходимая гибкость в проведении политики таможенно-тарифного регулирования обеспечивается за счёт применения разнообразных тарифных льгот.

Тарифные льготы – это льготы, предоставляемые в связи с взиманием таможенных пошлин.

В соответствии с российским законодательством они устанавливаются Правительством РФ на условиях взаимности или в одностороннем порядке в случае перемещения отдельных категорий товаров через таможенную границу РФ.

Закон РФ «О таможенном тарифе» допускает введение только тех видов тарифных льгот, которые показаны на рис. 3.2.

Рассмотрим более подробно механизм действия каждой тарифной льготы.

Возврат ранее уплаченной таможенной пошлины предусматривает перечисление на счёт участника ВЭД сумм первоначально уплаченных им таможенных пошлин. Такая льгота устанавливается только в случае использования отдельных таможенных режимов (например, в случае реимпорта, когда ранее вывезенный товар ввозится обратно на территорию РФ).

Освобождение от уплаты таможенной пошлины заключается в том, что в отдельных случаях перемещение товаров через таможенную границу РФ не порождает обязательств по уплате таможенных пошлин.

Рис. 3.2 Виды тарифных льгот

В соответствии с российским законодательством

указанная льгота действует в

отношении следующих видов товаров:

§ транспортных средств, осуществляющих международные перевозки грузов, пассажиров и багажа;

§ предметов материально-технического снабжения и снаряжения, вывозимого для обеспечения деятельности российских и арендованных российскими лицами судов;

§ ввозимой продукции промысла российских и арендованных российскими лицами судов;

§ товаров, ввозимых на таможенную территорию РФ или вывозимых с этой территории для официального или личного пользования представителями иностранных государств;

§ российской и иностранной валюты (кроме используемой для нумизматических целей), ценных бумаг;

§ товаров, подлежащих обращению в собственность РФ;

§ товаров, перемещаемых под таможенным контролем в режиме транзита через таможенную территорию РФ и предназначенных для третьих стран;

§ периодических печатных изданий, книжной продукции, бумаги, полиграфических материалов, носителей аудио- и видеоинформации, оборудования, перемещаемых издательствами и редакциями средств массовой информации с целью производства продукции, связанной с образованием, наукой и культурой;

§ оборудования и комплектующих изделий, приобретённых за счёт кредитов, предоставленных иностранными государствами и международными финансовыми организациями;

§ оборудования, приобретённого за счёт средств федерального бюджета для выпуска детского питания;

§ судов, регистрируемых в Российском международном реестре судов;

§ товаров, перемещаемых физическими лицами и не предназначенных для производственной и иной коммерческой деятельности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.