Ввод ограничений на отыскиваемые переменные (B3, C3, D3) осуществляется следующим образом.

СЕРВИС, ПОИСК РЕШЕНИЯ. В окне Поиск решения установить целевую ячейку $C$8, равной минимальному значению. Изменяемые ячейки: $B$3:$D$3.

Ограничения: B3 => B4; C3 => C4; D3 => D4;

B3 <= B5; C3 <= C5; D3 <= D5;

B3 = 1; C3 = 1; D3 = 1; {первоначально}

D9 = F9.

Формат/ Ячейки/ Число. Назначить две цифры после запятой.

Параметры поиска решения. В информационной строке Линейная модель флажок не ставить, нажать клавишу ОК.

ВЫПОЛНИТЬ. Нажать ОК. На экране окно Результаты поиска решения. Эти результаты показаны в таблице выделенным шрифтом.

Результаты поиска решения содержат отчеты по результатам и по устойчивости. Отчет по устойчивости состоит из двух таблиц.

В первой части таблицы приведены оптимальные значения переменных B3, C3, D3 и значение нормированного градиента (параметра поиска).

Во второй части таблицы приведены значения критерия оптимальности

C8 = 227,93 и множителя Лагранжа ![]() = 0,564. Последнее

значение означает, что при дополнительных потребностях промышленного

узла на каждую единицу новой мощности потребуется израсходовать

0,564 тонны топлива.

= 0,564. Последнее

значение означает, что при дополнительных потребностях промышленного

узла на каждую единицу новой мощности потребуется израсходовать

0,564 тонны топлива.

Подчеркиваем еще раз, что цифры в круглых скобках на рис.5 указывают на минимальные расходы топлива для каждой ТЭС, обеспечивающие оптимальную выработку располагаемых мощностей.

Рассмотренная нелинейная задача оптимизации является представителем целого класса задач энергосберегающих технологий. В данном случае речь шла о сбережении тепловой энергии сжигаемого топлива для производства требуемого количества электрической энергии, используемой в промышленных целях.

Приведем пример, когда функция Лагранжа используется для оценки развития промышленных объектов [1].

Пример. Для каждого из трех реконструируемых заводов известна зависимость капитальных вложений К от планируемого прироста продукции V:

K1 = 0,1×V1/(5 - V1);

K2 = 0,15×V2/(6 – V2);

K3 = 0,12×V3/(4 – V3).

Требуется разработать оптимальный план реконструкции с минимальными капитальными затратами, обеспечивающий прирост производства 3 тыс. тонн в год.

РЕШЕНИЕ

1. Составим целевую функцию – минимизация капитальных затрат:

F = K1 + K2 + K3 ® min (1)

2. Общий прирост производства строго ограничен директивным заданием:

V1 + V2 + V3 = 3 (2)

3. Составим функцию Лагранжа:

L = F - l×(3 - V1 - V2 - V3 ) ® min (3).

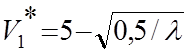

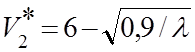

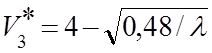

4. Подставим значения V1, V2 ,V3 из выражения (2) в (3) и возьмем частные производные функции Лагранжа по переменным Vi, приравняв производные, равными нулю. Тогда получим зависимости, связывающие оптимальные значения Vi* с множителем Лагранжа l:

;

;

; (4)

; (4)

.

.

5. Подставив значения Vi* в ограничения (2), найдем оптимальное значение l* = 0,0383 ден. единиц / ед. ресурса. То есть на каждую денежную единицу прироста производства произойдет увеличение вкладываемого капитала на 0,0383 денежные единицы.

6. Вернувшись к соотношениям (4) и подставив найденную величину l*, получим следующие оптимальные значения прироста производства по каждому заводу: V1* = 1,388 тыс. тонн, V2* = 1,154 тыс. тонн, V3* = 1,458 тыс. тонн в год.

7. Оптимальные значения Vi* входят в целевую функцию (1), минимизирующую капитальные годовые затраты, которые составят около 0,0895 ден. единиц. С учетом реального масштаба исходных данных это составит 89500 денежных единиц капитальных затрат.

В начале темы 4 уже назывались ключевые вопросы, контролирующие развитие экономики. Укажем на важный математический инструментарий, позволяющий сводить задачи условной оптимизации к безусловным задачам: это метод Лагранжа.

Для производственной функции f(x1, x2) любого вида и ограничений в форме равенства j(x1, x2) = b конструируется функция Лагранжа:

L(x1, x2, l) = f(x1, x2) +l×[b - j(x1, x2)] ® extr ,

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.