Продовження табл. 4.6

|

середньострокових позикових коштів, необхідних для формування запасів і покриття витрат (ряд 5- ряд 8) |

||||

|

11 |

Надлишок (+) або нестача (-) загального розміру основних коштів для формування запасів і покриття витрат (ряд 7 - ряд 8) |

-23430 |

96714 |

120144 |

|

12 |

Трикомпонентний

показник типу фінансової ситуації |

(0,0,0) |

(0,1,1) |

Х |

З аналізу фінансової стійкості фірми випливає, що фірма на початок періоду знаходилася в області кризового фінансового стану, що відповідає області неприпустимого ризику, а на кінець періоду – в області хитливого фінансового стану, що відповідає області ризику. Таким чином, фінансовий стан фірми покращився.

5 Аналіз відносних ризиків

Існує 4 варіанти інвестування проекту терміном на 1 рік. Визначити найбільш прийнятний варіант за критерієм ризик – прибуток. Вихідні дані наведені в табл. 4.7. Результати розрахунку звести в табл. 4.8.

Таблиця 4.7 – Норма прибутку за інвестиціями, %

|

Варіант вкладення капіталу |

Стан економіки |

||||||

|

Глибокий спад |

Незначний спад |

Середнє зростання |

Невеликий підйом |

Стрімкий підйом |

|||

|

Проект 1 |

2,0 |

7,0 |

22,0 |

25,0 |

30,0 |

||

|

Проект 2 |

10,0 |

12,0 |

25,0 |

25,0 |

26,0 |

||

|

Проект 3 |

-3,0 |

12,0 |

24,0 |

27,0 |

29,0 |

||

|

Проект 4 |

0,0 |

13,0 |

19,0 |

25,0 |

34,0 |

||

Відповідь.

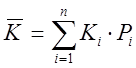

Очікуване значення норми прибутку ![]() знаходимо за формулою:

знаходимо за формулою:

(4.6)

(4.6)

де Ki – норма прибутку за і-тим сценарієм розвитку подій (станом економіки); Pi – ймовірність того, що і-й результат матиме місце; i – номер імовірного результату; n – кількість результатів

![]() = 2*0,05 + 7*0,2 + 22*0,5

+ 25*0,2 + 30*0,05 = 19 %

= 2*0,05 + 7*0,2 + 22*0,5

+ 25*0,2 + 30*0,05 = 19 %

![]() = 10*0,05 + 12*0,2 +

25*0,5 + 25*0,2 + 26*0,05 = 33,4 %

= 10*0,05 + 12*0,2 +

25*0,5 + 25*0,2 + 26*0,05 = 33,4 %

![]() = -3*0,05 + 12*0,2 +

24*0,5 + 27*0,2 + 29*0,05 = 34,15 %

= -3*0,05 + 12*0,2 +

24*0,5 + 27*0,2 + 29*0,05 = 34,15 %

![]() = 13*0,2 + 19*0,5 +

25*0,2 + 34*0,05 = 34,1 %

= 13*0,2 + 19*0,5 +

25*0,2 + 34*0,05 = 34,1 %

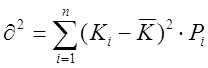

Для обчислення загального ризику необхідно врахувати дисперсію норми прибутку, яка обчислюється:

(4.7)

(4.7)

де

![]() - очікуване значення

норми прибутку; Ki

– норма прибутку за і-тим сценарієм розвитку подій;

Pi – ймовірність

і-того сценарію.

- очікуване значення

норми прибутку; Ki

– норма прибутку за і-тим сценарієм розвитку подій;

Pi – ймовірність

і-того сценарію.

Тепер визначимо середньоквадратичне відхилення, тобто показник стандартної девіації, який зазначає, наскільки в середньому кожний варіант відрізняється від очікуваного результату, і характеризує абсолютний розмір ризику за інвестиціями.

![]()

![]()

Розмір відносних ризиків, тобто розмір на одиницю очікуваного прибутку, визначається через коефіцієнт варіації:

(4.8)

(4.8)

Результати розрахунків заносимо до таблиці 4.8

Таблиця 4.8 – Результати розрахунку

|

Стан економіки |

Імовірність P |

Норма прибутку за інвестиціями, % |

|||

|

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

||

|

Глибокий спад |

0,05 |

2,0 |

10,0 |

-3,0 |

0,0 |

|

Незначний спад |

0,2 |

7,0 |

12,0 |

12,0 |

13,0 |

|

Середнє зростання |

0,5 |

22,0 |

25,0 |

24,0 |

19,0 |

|

Невеликий підйом |

0,2 |

25,0 |

25,0 |

27,0 |

25,0 |

|

Стрімкий підйом |

0,05 |

30,0 |

26,0 |

29,0 |

34,0 |

|

Показник |

|||||

|

Очікуване

норма прибутку |

19 |

33,4 |

34,15 |

34,1 |

|

|

Дисперсія

|

61 |

171,1 |

230,19 |

277,75 |

|

|

Абсолютний

розмір ризику |

7,81 |

13,08 |

15,17 |

16,67 |

|

|

Коефіцієнт

варіації (розмір відносного ризику) |

0,411 |

0,392 |

0,444 |

||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.