Рисунок 7.3 – Методика аналізу витрат діяльності

Факторний аналіз товарного випуску можливо виконувати як для виробничої, так і для повної собівартості випуску, виходячи, насамперед, з розподілу собівартості та витрат на постійні (не залежні від обсягу) та змінні. Модель аналізу як для повної, так і для виробничої собівартості буде виглядати однаково.

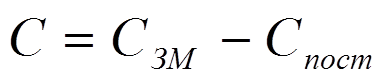

Розглянемо модель аналізу повної собівартості – С (рисунок 7.4)

|

Повна собівартість товарного випуску С |

|||||||||||||||||||

|

Змінна собівартість Сзм |

Постійні витрати Спост |

||||||||||||||||||

|

Обсяг виробництва продукції V |

Структура випуску продукції

|

Змінна собівартість одиниці виробу СЗМі |

|||||||||||||||||

|

ціни на ресурси (ціни на сировину, паливо, послуги та ін.) |

норми витрачання ресурсів (матеріаломісткість, трудомісткість та ін.) |

||||||||||||||||||

Рисунок 7.4 – Графічна модель аналізу собівартості товарного випуску

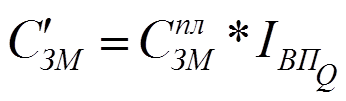

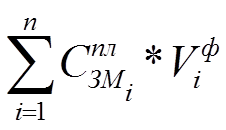

Визначимо вплив на зміну собівартості обсягу виробництва, користуючись методом корегування. Для цього розрахуємо скореговану на фактичний обсяг виробництва змінну собівартість (С 'ЗМ):

, (7.3)

, (7.3)

де  - планова собівартість товарного випуску

- планова собівартість товарного випуску

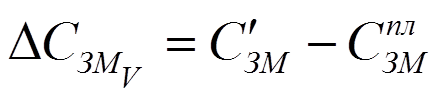

Вплив

зміни обсягу

(7.4)

(7.4)

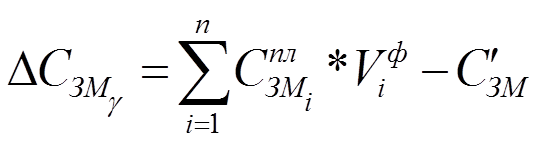

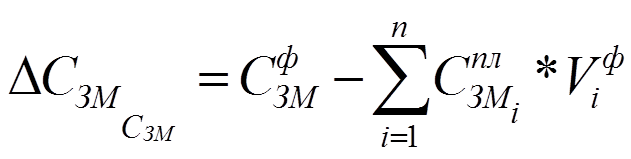

Вплив

зміни структури випуску на собівартість  :

:

, (7.5)

, (7.5)

де

- собівартість товарного випуску за

плановою собівартістю та фактичним обсягом виробництва.

- собівартість товарного випуску за

плановою собівартістю та фактичним обсягом виробництва.

Вплив

зміни змінної собівартості виробів на собівартість випуску  :

:

(7.6)

(7.6)

Проміжна перевірка:

(7.7)

(7.7)

Вплив на повну собівартість постійних витрат, виходячи з:

(7.8)

(7.8)

(7.9)

(7.9)

Тоді, кінцева перевірка:

Можливо виконати більш спрощений аналіз без урахування впливу структурного фактору, але визначаючи вплив зміни обсягу виробництва та змінної собівартості за кожним виробом. Для цього можливо скористуватись методом ланцюгових підстановок. Щоб визначити вплив обсягу. необхідно з величини змінної собівартості випуску і-го виробу, розрахованої виходячи з

планової собівартості та фактичного випуску (перерахована собівартість), вирахувати планову собівартість випуску цього виробу. Для визначення впливу змінної собівартості виробу необхідно з фактичної собівартості випуску цього виробу вирахувати перераховану собівартість.

Розглянемо прилад факторного аналізу. Вихідні данні за обсягом виробництва наведені у таблиці попередньої теми. Вихідні данні про змінну собівартість та результати розрахунку впливу обсягу і змінної собівартості наведено у таблиці .2 .

З таблиці ми бачимо, що підвищення змінної собівартості товарного випуску було пов’язано в основному зі зростанням обсягу виробництва виробу А. вплив цього фактора на собівартість – 2,228 тис. грн. Але у зв’язку зі зниженням обсягу виробництва виробів Б та С собівартість випуску знизилась на 0,475 тис. грн. (0,179 + 0,296), таким чином загальний вплив зміни обсягу – 1,813 тис. грн.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.