Це є закономірним: зі зростанням обсягу змінні витрати збільшуються і навпаки. Негативним є те, що відбулося підвищення змінної собівартості на виробництво виробів А (на 1,2 грн.) та Б (на 0,2 грн.), під впливом цього змінна собівартість усього випуску збільшилась відповідно на 0,456 тис. грн. та на 0,038 тис. грн. відповідно. Позитивним було зниження змінної собівартості виробу С (0,3 грн.), що дало можливість зекономити витрати на випуск – 0,108 тис. грн. Отож, резервами зниження собівартості випуску буде зниження змінних витрат на виробництво виробів А та Б.

Результати аналізу собівартості з урахуванням впливу структури випуску такі:

= 15,12 * 1, 119 = 16,919 тис. грн.

= 15,12 * 1, 119 = 16,919 тис. грн.

= 16,919 – 15,12 = 1,799 тис. грн.

= 16,919 – 15,12 = 1,799 тис. грн.

= 16,933 – 16,919 = 0,014 тис. грн.

= 16,933 – 16,919 = 0,014 тис. грн.

= 17,319 – 16,933 = 0,386 тис. грн.

= 17,319 – 16,933 = 0,386 тис. грн.

Перевірка:

= 1,799 + 0,014 + 0,386 = 2,199 тис. грн.

= 1,799 + 0,014 + 0,386 = 2,199 тис. грн.

Коментуючи вплив структурного фактору, необхідно визначити: зростання собівартості під впливом зміни структури буде відбуватися, коли у складі виробів підвищиться питома вага виробів з найбільшими витратами; зниження собівартості буде відбуватись, коли у складі виробів підвищиться питома вага виробів з невеликою собівартістю. У такому випадку, виходячи з аналізу змін структури випуску (таблиця 7.3) необхідно зазначити, що підвищилась питома вага виробу А. Цей товар, як видно з таблиці , має найбільшу собівартість, тому ми й маємо, що під впливом зміни структури виробництва змінна собівартість випуску підвищилась на 0,014 тис. грн.

|

Найме-нування виробу |

Змінна собівартість виробу, грн |

Абсолютне відхилення змінної собівартості, грн |

Собівартість товарного випуску у частині змінних витрат, тис грн |

Абсолютне відхилення фактичної собівартості від планової, тис грн |

|||||

|

За планом |

Фактично |

За планом |

За плановою собівартістю та фактичним обсягом виробництва |

Фактично |

Усього |

У тому числі за рахунок зміни |

|||

|

Обсягу виробництва |

Змінної собівартості виробів |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8=7-5 |

9=6-5 |

10=7-6 |

|

А |

28,6 |

29,8 |

1,2 |

8,58 |

10,868 |

11,324 |

2,744 |

2,288 |

0,456 |

|

Б |

17,9 |

18,1 |

0,2 |

3,58 |

3,401 |

3,439 |

-0,141 |

-0,179 |

0,038 |

|

С |

7,4 |

7,1 |

-0,3 |

2,96 |

2,664 |

2,556 |

-0,404 |

-0,296 |

-0,108 |

|

Усього |

-- |

-- |

-- |

15,12 |

16,933 |

17,319 |

2,199 |

1,813 |

0,386 |

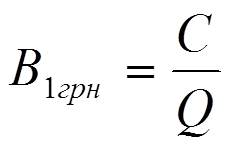

Показник "витрати на 1 гривню товарної продукції" (В 1 грн) розраховується за формулою:

(7.10)

(7.10)

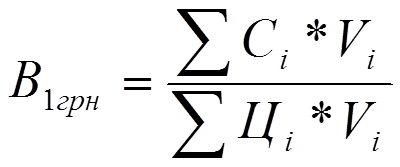

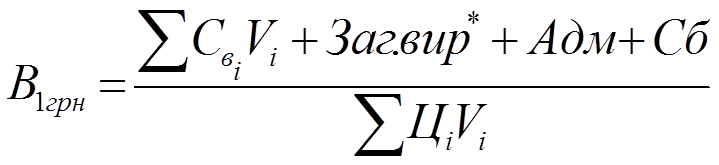

Для здійснення факторного аналізу при обчисленні повної собівартості товарної продукції (С) можливо скористатись розширеною формулою:

Якщо повна собівартість товарної продукції не обчислюється, можлива така модель показника:

(7.11)

(7.11)

де Заг.вир* - загальновиробничі витрати, віднесені на витрати періоду (собівартість періоду);

Адм – адміністративні витрати;

Сб – витрати на збут.

Цей показник має деякі особливості, які роблять його дуже корисним в аналізі собівартості:

1 Показник є універсальним, бо розраховується практично в усіх галузях матеріального виробництва

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.