де  - планова або можлива норма витрачання

ресурсів певного виду на одиницю продукції;

- планова або можлива норма витрачання

ресурсів певного виду на одиницю продукції;

РВ пл (м) – планова або можлива ресурсовіддача відповідно до виду ресурсів – матеріало-, фондовіддача, продуктивність праці.

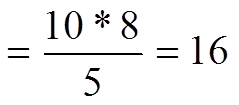

Наприклад, у порівнянні з минулим роком у цех зварювальної техніки підприємства було найнято додатково 10 робітників. Для складання одного умовного зварювального апарату необхідно витратити часу у розмірі – 5 людино-годин. Резерв збільшення обсягу випуску продукції у цьому випадку

буде складати 16 умовних трансформаторів при тривалості робочого дня – 8 годин:

Р V  умовних виробів.

умовних виробів.

Або, відомо, що підприємство у порівнянні з планом додатково заготовило 100 тонн сировини, вихід продукції з 1 тонни сировини (тобто матеріаломісткість) складає 25 одиниць. Тоді резерв збільшення обсягу виробництва складатиме 100 * 25 = 2500 одиниць виробів.

Метод порівняння застосовується у тих випадках, коли втрата ресурсів або їх можлива економія визначається у порівнянні з плановими нормами або з нормами використання цих ресурсів на провідних підприємствах. У цьому випадку використовують такі розрахунки:

Р ВП  , або

, або

Р ВП  (6.2)

(6.2)

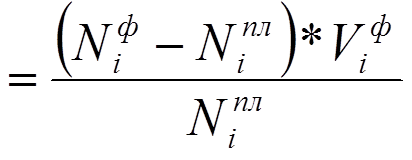

Наприклад, за планом норма витрачання металу на виріб складає – 12 кг, а фактично склала – 12,5 кг, обсяг виробництва за фактом склав – 200 одиниць. Перевитрата металу на 1 виробу склала 0,5 кг, а на весь випуск – 100 кг, з яких додатково при плановій нормі можливо було б випустити 8 виробів (100/12=8,33), це і є додатковий резерв зростання виробництва.

Таким же чином визначається резерв зростання обсягу випуску продукції за рахунок зменшення витрат ресурсів на одиницю продукції у зв’язку із впровадженням заходів НТП та передового досвіду.

Для визначення величини резервів можливо також скористатись методами детермінованого факторного аналізу. Наприклад, якщо фактична чисельність робітників складає 120 чоловік, фактична середньомісячна продуктивність праці складає 1,5 тис. грн. на 1 чоловіка, при цьому можливо підвищити кількість робітників на 10 чоловік або (та) підвищити продуктивність праці у середньому на 0,1 тис. грн. Тоді резерв збільшення обсягу виробництва за рахунок збільшення кількості працівників Р Vч:

Р Vч = ![]() Ч * ПП ф = 10

* 1,5 = 15 тис. грн.,

Ч * ПП ф = 10

* 1,5 = 15 тис. грн.,

а за рахунок збільшення продуктивності праці в умовах збільшення чисельності працівників:

Р Vпп = ![]() ПП * Ч м =

0,1 * (120 + 10) = 13 тис. грн.

ПП * Ч м =

0,1 * (120 + 10) = 13 тис. грн.

Таким чином, загальний резерв:

Р V = Р Vч + Р Vпп = V м – V ф

Р V = 13 + 15 = 130 * 1,6 – 120 * 1,5 = 28 тис. грн.

Для розв’язання цієї задачі можливо було б скористатись і іншим методом факторного аналізу, наприклад, логарифмічним чи інтегральним.

При розрахунках величини резервів досить часто також використовують

прийом формалізації показників. Цей спосіб застосовують у випадках, коли

результативний показник можливо представити у вигляді кратної моделі.

Наприклад, продуктивність праці визначається відношенням обсягу

виробництва (Q) до кількості відпрацьованих людино-днів чи людино-часів (Ччас). Тоді, для збільшення продуктивності праці необхідно знайти джерела зростання обсягу виробництва (P V) та зниження витрат праці ( Час) за рахунок реалізації різних організаційно-технічних заходів. Необхідно також зауважити, що впровадження цих резервів потребує додаткових затрат праці (ДЧчас). Тоді. методика підрахунку резервів зростання продуктивності праці (Р ПП):

Р ПП  (6.3)

(6.3)

де ПП м, ПП Ф – можлива та фактична продуктивність праці відповідно.

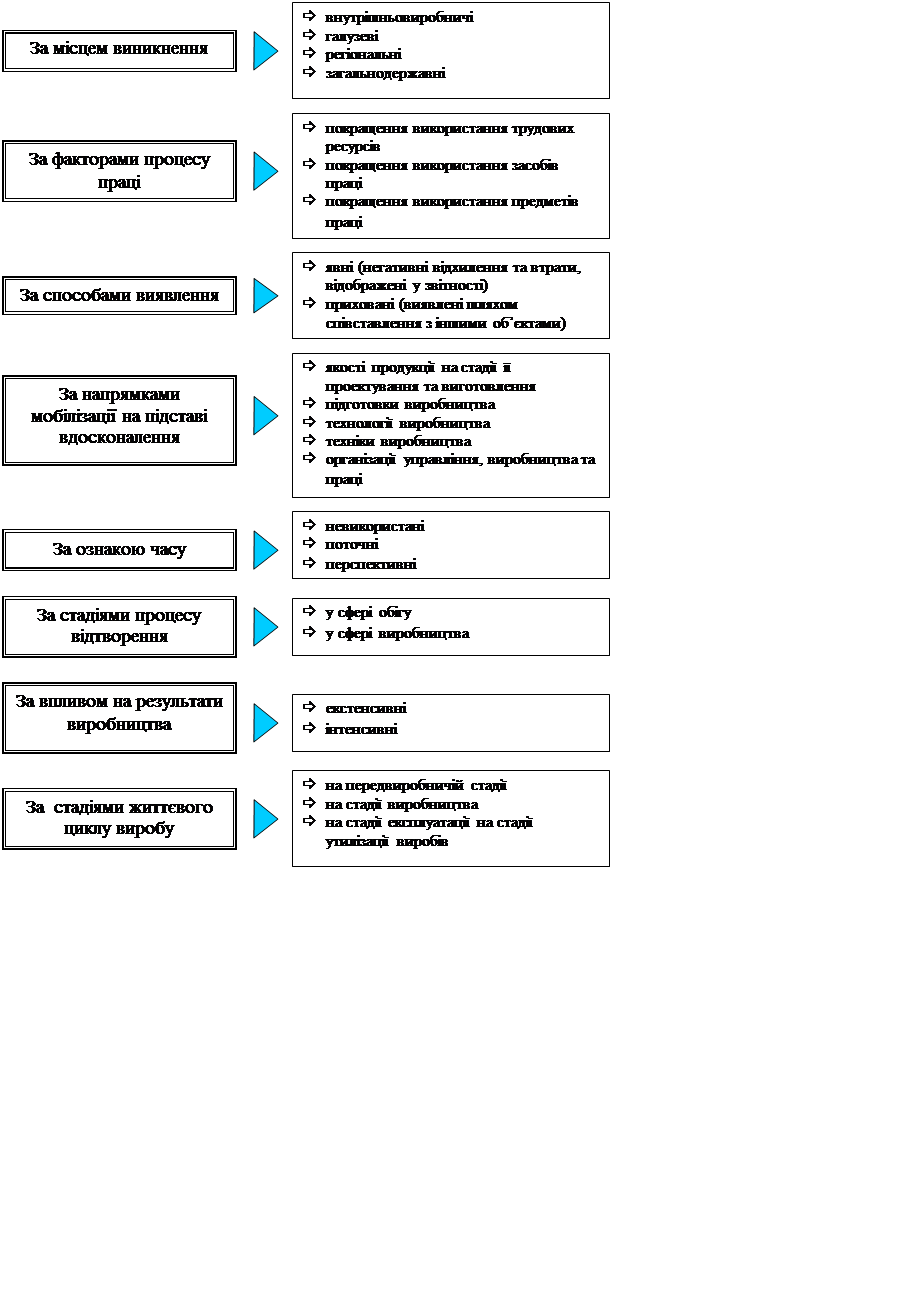

Рис. – Класифікцаія резервів підвищення ефективності виробництва

|

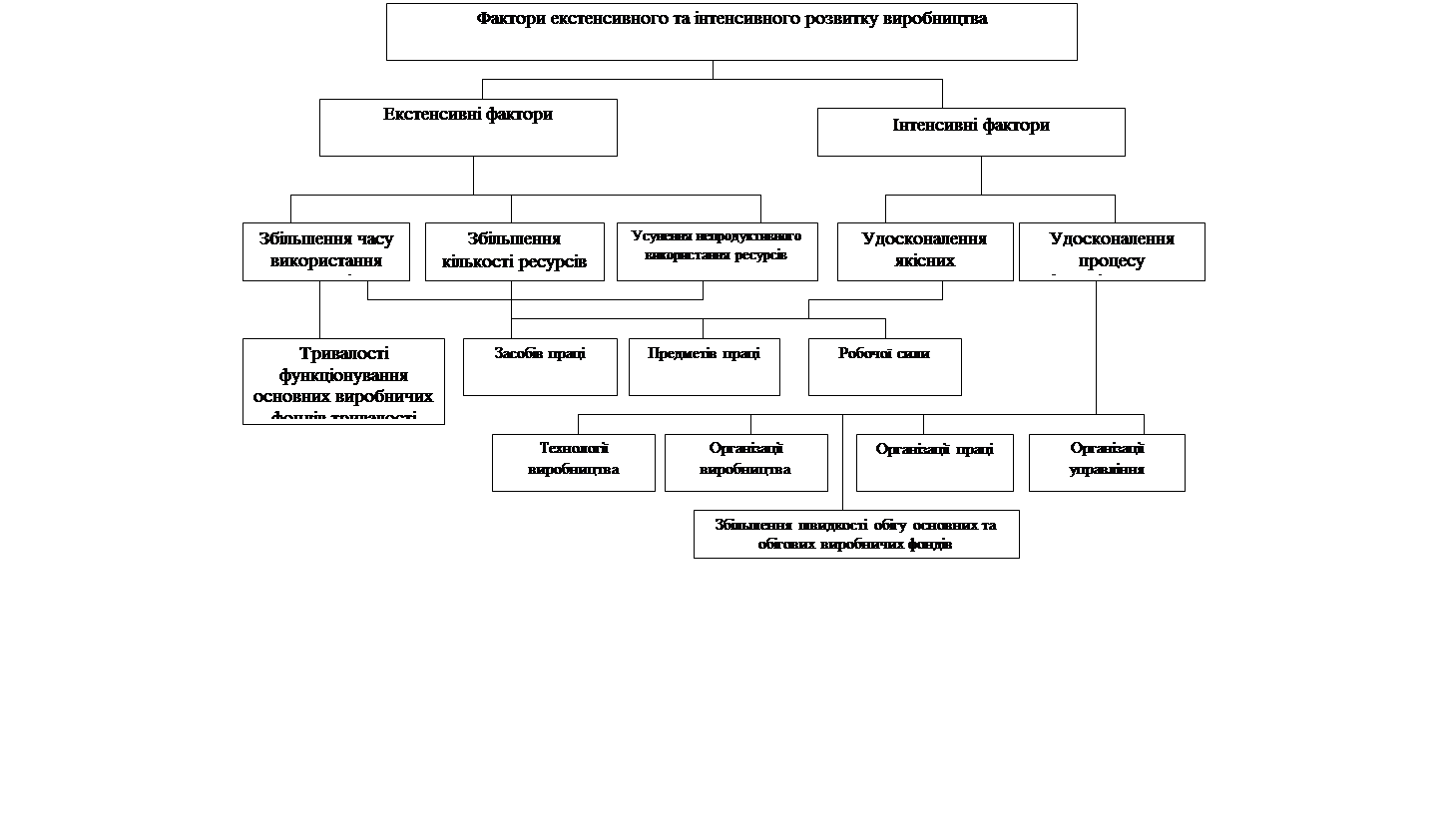

Рис. Класифікація факторів та резервів екстенсивного та інтенсивного розвитку виробництва

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.