У процесі аналізу непрямих витрат визначають їх абсолютну та відносну зміну у фактичному періоді у порівнянні з планом, визначають вплив важливіших факторів, особливу увагу приділяють аналізу непродуктивних витрат, таких як втрата від пошкодження матеріальних цінностей та готової продукції, сплату простоїв за виною підприємства, вартість палива та електроенергії, яка споживалась за час простоїв та ін.

Аналіз непрямих витрат у динаміці необхідно проводити, порівнюючи між собою непрямі витрати на 1 грн. товарного випуску за різні роки.

Окрім загальної суми непрямих витрат можливо також проаналізувати непрямі витрати, які приходяться на одиницю певної продукції. Але необхідність такого аналізу виникає тільки при зміні обсягу чи умов виробництва цієї продукції.

10 Аналіз резервів зниження собівартості та витрат діяльності

Існують два основних джерела зниження повної собівартості одиниці виробу: 1-й – це збільшення обсягу виробництва, за рахунок якого відбувається зниження постійних витрат, які приходяться на одиницю продукції; та 2-й – це скорочення саме витрат на виробництво продукції за усіма статтями витрат. Досягнення як першого, так і другого потребує проведення відповідних організаційно-технічних заходів, таких як заміна обладнання, технології виробництва, підвищення кваліфікації виробників та ін. Для того, щоб визначити більш детальніше усі заходи по зниженню собівартості, необхідно скористатись класифікацією господарських резервів та резервами екстенсивного та інтенсивного розвитку виробництва, мова про які йшла у темі № .

Резерви збільшення обсягу виробництва продукції виявляють у процесі аналізу обсягу виробництва та реалізації. А при розрахунках резервів зниження собівартості за рахунок збільшення обсягу враховують розподіл витрат на залежна та незалежні від обсягу виробництва.

Резерви зниження витрат за статтями калькуляції виявляють для кожного організаційно-технічного заходу. Усі ці заходи повинні знижувати витрати ресурсів на виріб (матеріало-, фондо-, трудомісткість).

Для того, щоб підрахувати резерви зниження собівартості випуску за рахунок організаційно-технічних заходів, порівнюють ресурсомісткість виробу до та після проведення заходу з урахуванням запланованого (можливого) обсягу виробництва та запланованої вартості цих ресурсів.

Резерви економії по оплаті праці (Р ЗП):

Р ЗП  (7.20)

(7.20)

де  - трудомісткість виготовлення виробу після

та до проведення відповідних організаційно-технічних заходів;

- трудомісткість виготовлення виробу після

та до проведення відповідних організаційно-технічних заходів;

- плановий рівень заробітної плати на

одиницю продукції.

- плановий рівень заробітної плати на

одиницю продукції.

Економія буде також спостерігатись і по статті відрахування на соціальні заходи ( Р ЗПвідр)

Р ЗПвідр = Нвідр * Р ЗП,

де Нвідр – норматив відрахування на соціальні заходи.

Аналогічно визначається резерв зниження матеріальних витрат у зв’язку з проведенням організаційно-технічних заходів (Р МВ):

Р МВ  (7.21)

(7.21)

де  - матеріаломісткість виробу після та до

проведення відповідних заходів,

- матеріаломісткість виробу після та до

проведення відповідних заходів,

- ціна матеріальних ресурсів за планом.

- ціна матеріальних ресурсів за планом.

Резерви економії непрямих витрат виявляються на основі їх факторного аналізу за кожною статтею витрат за рахунок скорочення непродуктивних витрат робочого часу, витрат від зіпсуття матеріалів та готової продукції, розумного скорочення апарату управління, поштово-телеграфних, канцелярських витрат та ін.

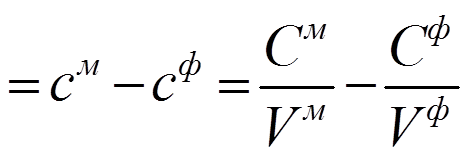

Загальна величина резерву зниження собівартості продукції (Р С) за рахунок скорочення витрат та зростання обсягу як результату здійснення організаційно-технічних заходів визначається:

Р С  ,

( )

,

( )

де см, сф – собівартість одиниці виробу після та до проведення відповідних заходів;

С м, С ф – собівартість товарного випуску виробів після та до проведення відповідних заходів.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.