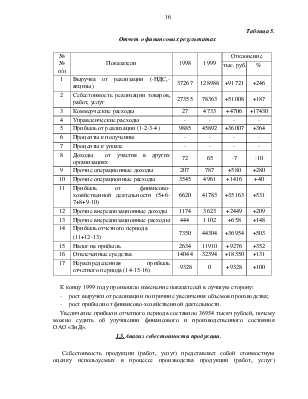

Таблица 5.

Отчет о финансовых результатах

|

№№ п/п |

Показатели |

1998 |

1999 |

Отклонение |

|

|

тыс. руб. |

% |

||||

|

1 |

Выручка от реализации (-НДС,-акцизы) |

37267 |

128988 |

+91721 |

+246 |

|

2 |

Себестоимость реализации товаров, работ, услуг |

27355 |

78363 |

+51008 |

+187 |

|

3 |

Коммерческие расходы |

27 |

4733 |

+4706 |

+17430 |

|

4 |

Управленческие расходы |

- |

- |

- |

- |

|

5 |

Прибыль от реализации (1-2-3-4) |

9885 |

45892 |

+36007 |

+364 |

|

6 |

Проценты к получению |

- |

- |

- |

- |

|

7 |

Проценты к уплате |

- |

- |

- |

- |

|

8 |

Доходы от участия в других организациях |

72 |

65 |

-7 |

-10 |

|

9 |

Прочие операционные доходы |

207 |

787 |

+580 |

+280 |

|

10 |

Прочие операционные расходы |

3545 |

4961 |

+1416 |

+40 |

|

11 |

Прибыль от финансово- хозяйственной деятельности (5+6-7+8+9-10) |

6620 |

41783 |

+35163 |

+531 |

|

12 |

Прочие внереализационные доходы |

1174 |

3623 |

+2449 |

+209 |

|

13 |

Прочие внереализационные расходы |

444 |

1102 |

+658 |

+148 |

|

14 |

Прибыль отчетного периода (11+12-13) |

7350 |

44304 |

+36954 |

+503 |

|

15 |

Налог на прибыль |

2634 |

11910 |

+9276 |

+352 |

|

16 |

Отвлеченные средства |

14044 |

32394 |

+18350 |

+131 |

|

17 |

Нераспределенная прибыль отчетного периода (14-15-16) |

-9328 |

0 |

+9328 |

+100 |

К концу 1999 году произошло изменение показателей в лучшую сторону:

- рост выручки от реализации по причине увеличения объемов производства;

- рост прибыли от финансово-хозяйственной деятельности.

Увеличение прибыли отчетного периода составило 36954 тысяч рублей, почему можно судить об улучшении финансового и производственного состояния ОАО «ЗиД».

1.3.Анализ себестоимости продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Основными источниками анализа являются:

1. Форма №5-з (годовая) «Сведения о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)»

2. Форма №2 «Отчет о финансовых результатах»

3. Данные аналитического учета по счетам, включенным в третий раздел «Затраты на производство» плана счетов бухгалтерского учета.

Задачи анализа:

1. Анализ затрат на производство и реализацию продукции основного вида деятельности по экономическим элементам.

2. Анализ себестоимости продукции по калькуляционным статьям.

3. Анализ расходов на обслуживание производства и управление.

4. Анализ затрат на 1 рубль продукции.

1.3.1. Анализ затрат на производство и реализацию продукции основного вида деятельности по экономическим элементам.

Анализ проводится на основе «Сведений о затратах на производство и реализацию продукции предприятия» Форма №5-з.

Элементы затрат показывают, сколько на промышленном предприятии в течение определенного периода времени израсходовано ресурсов не зависимо от того, где произведены эти расходы – в основном, вспомогательном производстве или в заводоуправлении, то есть показывается общий расход по предприятию каждого вида ресурсов.

Данные по годам представлены в таблице 6.

Таблица 6.

Сведения о затратах по экономическим элементам.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.