Многообразие систем учета в зарубежных странах

1 Необходимость изучения систем учета

Цель финансового учета- предоставление информации внешним пользователям о результатах и перспективах деятельности компании.

На основании этой информации пользователи принимают различные решения.

Не смотря на тенденцию унификации правил бу, национальные стандарты различных стран неодинаково определяют учетные способы одних и тех же объектов. Возникает ряд проблем:

1 обеспечение сопоставимости показателей фо.

2 составление консолидированной отчетности.

3 возможность доступа на иностранные рынки капитала.

Все это приводит к необходимости изучение др стандартов.

Факторы повлиявшие на формирование национальных систем учета:

1 тип законодательной системы.

2 налогообложение

3 источники финансирования

4 инфляция

5 экономические и политические связи

Итп.

1) Тип законодательной системы:

-Прецедентное право- вариативные системы. (common law)

-Кодифицированное право- учет жестко регламентирован. (Code law)

2)Налогообложение:

3) источники финансирования: в странах где деятельность кампании финансируется крупным институтом фо содержит менее подробную информацию и в учете применяется более консервативный метод. В странах где основное финансирование происходит за счет мелких инвесторов отчетность более детализирована, раскрытие информации основано на принципе справедливой оценки (fair value).

Достоверность подтверждается аудитором.

4) инфляция: в странах с большой инфляцией законодательство содержит корректировку показателей.

5) политические и экономические связи: США- англия.

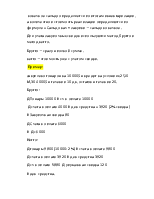

II Классификации систем учета.

1) британо-американская

2) Континентальная

3) Южно-американская

![]()

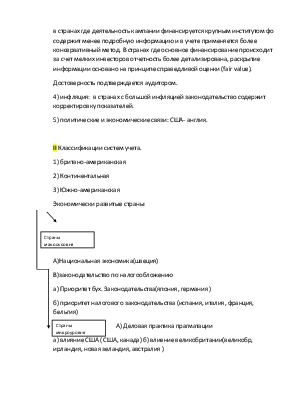

![]() Экономически развитые страны

Экономически развитые страны

|

А)Национальная экономика(швеция)

В)законодательство по налогообложению а) Приоритет бух. Законодательства(япония, германия )

|

А) Деловая практика прагматации а) влияние США ( США, канада) б) влиение великобритании(великобр, ирландия, новая зеландия, австралия )

В) экономика бизнеса, теория учета- Нидерланды

Примеры различий в учете и отчетности.

Учетные системы стран могут отличаться по признакам:

· По составу годовой бо. Помимо форм 1 и 2, которые обязательны в любой стране в его состав включаются отчет о движении денежных средств. В Мексике и Бразилии составляется отчет об изменениях финансового состояния. В США – отчет об изменениях капитала.

В германии и Австрии- отчет об изменениях внеоборотных активов.

· Формат отчетности: активы в порядке возрастания ликвидности(рос), в США наоборот.

· Различные подходы к формированию показателей.

Рос: А=П

США: А= Об-ва+Капитал

Велбрит: Внеоборотные активы+(Оборотные активы-Краткосрочные об-ва)- Долгоср.об-ва= капитал

·

|

Горизонтальная и вертикальная

|

· Группировка показателей внутри отчетности

o Операционный формат(россия)

o Затратный формат: доходы

Расходы: з-п, мат-лы

Прибыль до налобл-я

· Степень детализации:

· Терминология:

· Степень раскрытия информации: - зависит от требований законодательства.

· Принципы признания и методы оценки. Принципы признания- правила согласно которым объекты отражаются в учете. Методы оценки- определяют стоимость объектов отражаемых в фо.

Деловая репутация

Сша, канада, ЕС: Др- превышение покупной стоимости над рыночной стоимостью чистых активов. Отражается как актив.

В балансе переоценивается только в сторону уменьшения.

Мексика: Т.с. амортизируется, не более 20 лет.

Бразилия: ДР= превышение покупной цены над балансовой стоимостью предприятия. Делится на 2 части: НМА и расходы будущих периодов. Амортизируется в течении разумного срока.

Япония: др= покупная цена – рыночная стоимость.

Организация учета и составление отчетности в США

1 регулирование фин учета

организации ответственные за регулирование стандартов фу и фо:

· Комиссия по РЦБ – SEC securities and exchange commission. гос организация

· Американский институт сертифицированных бухгалтеров – AICPA – American institute of certified public accountants

· FASB- financial accounting standard board

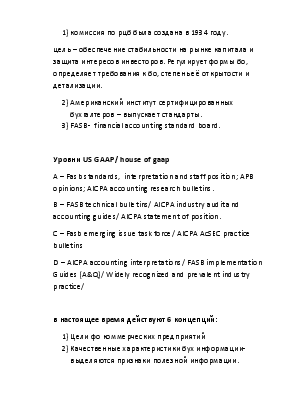

1) комиссия по рцб была создана в 1934 году. цель – обеспечение стабильности на рынке капитала и защита интересов инвесторов. Регулирует формы бо, определяет требования к бо, степень её открытости и детализации.

2) Американский институт сертифицированных бухгалтеров – выпускает стандарты.

3) FASB- financial accounting standard board.

Уровни US GAAP/ house of gaap

A – Fasb standards, interpretation and staff position; APB opinions; AICPA accounting research bulletins.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.