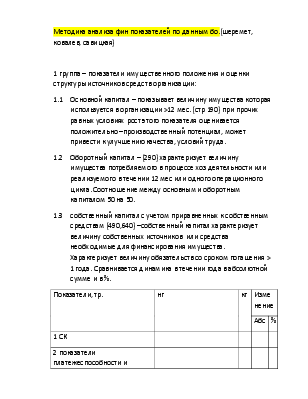

Методика анализа фин показателей по данным бо.(шеремет, ковалев, савицкая)

1 группа – показатели имущественного положения и оценки структуры источников средств организации:

1.1 Основной капитал – показывает величину имущества которая используется в организации >12 мес. (стр 190) при прочих равных условиях рост этого показателя оценивается положительно –производственный потенциал, может привести к улучшению качества, условий труда.

1.2 Оборотный капитал – (290) характеризует величину имущества потребляемого в процессе хоз деятельности или реализуемого в течении 12 мес или одного операционного цикла. Соотношение между основным и оборотным капиталом 50 на 50.

1.3 собственный капитал с учетом приравненных к собственным средствам (490,640) –собственный капитал характеризует величину собственных источников или средства необходимые для финансирования имущества. Характеризует величину обязательств со сроком погашения > 1 года. Сравнивается динамика в течении года в абсолютной сумме и в %.

|

Показатели, тр. |

нг |

кг |

Изменение |

|

|

Абс |

% |

|||

|

1 СК |

||||

|

2 показатели платежеспособности и ликвидности |

||||

|

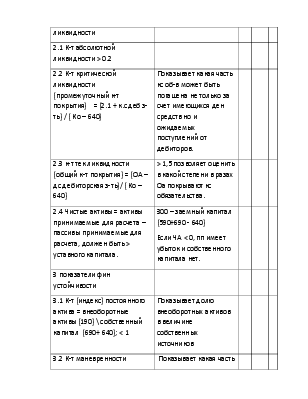

2.1 К-т абсолютной ликвидности > 0.2 |

||||

|

2.2 К-т критической ликвидности (промежуточный к-т покрытия) = (2.1 + к.с деб з-ть) / ( Ко – 640) |

Показывает какая часть кс об-в может быть погашена не только за счет имеющихся ден средств но и ожидаемых поступлений от дебиторов. |

|||

|

2.3 к-т тек ликвидности (общий к-т покрытия) = (ОА – дс дебиторская з-ть)/ ( Ко – 640) |

> 1,5 позволяет оценить в какой степени в разах Оа покрывают кс обязательства. |

|||

|

2.4 Чистые активы = активы принимаемые для расчета – пассивы принимаемые для расчета, должен быть > уставного капитала. |

300 – заемный капитал (590+690 - 640) Если ЧА < 0, пп имеет убыток и собственного капитала нет. |

|||

|

3 показатели фин устойчивости |

||||

|

3.1 К-т (индекс) постоянного актива = внеоборотные активы (190) \ собственный капитал (690+ 640); < 1 |

Показывает долю внеоборотных активов в величине собственных источников |

|||

|

3.2 К-т маневренности собственного капитала = сос\ск > 0,2 |

Показывает какая часть ск вложена в оборотные активы |

|||

|

3.3 к-т финансовой активности (плечо финансового рычага) = заемный капитал / собственный < 1, |

характеризует соотношение заемных и собственных средств Данный показатель используется при расчете эффективности использования собственного капитала (рентабельности собственного капитала) Эффект фин рычага = (1 - ННП)*(Пдоналобля/ ср им-во - %за кредит)*ЗК средний\Ск средний |

|||

|

3.4 к-т финансирования = ск \ зк При анализе делается таблица покли, нг, кг, дельта. |

Характеризует соотношение ск к зк. |

|||

|

4 показатели деловой активности пп. |

||||

|

4.1 Оборачиваемость активов (совокупного капитала)= ВР нетто / ср стоимость активов. |

Показывает количество оборотов или сколько вр получено с 1 рубля активов. |

|||

|

4.2 оборачиваемость производственных запасов = СС проданной продукции / средние остатки сырья, матов |

Показывает скорость превращения запасов из материально вещественной формы в денежную |

|||

|

4.3 рентабельность заемного капитала в % = прибыль до налогообложения / ЗК ср |

Характеризует величину прибыли полученной с каждого рубля заемных средств. |

|||

|

4.4 Рентабельность расходов по обычным видам деятельности = П / полн СС |

Показывает величину прибыли полученной с каждого рубля расходов по обычным видам деятельность |

|||

|

4.5 Общая сумма доходов организации = 010+ 060+ 080+ 090 + 141 |

||||

|

4.6 общая сумма расходов = 020+030+070+142+ 150 |

||||

|

4.7 доходы на 1 рубль расходов = доходы \ расходы |

||||

Анализ показателей платежеспособности и ликвидности проводится на основе сравнения данных по балансу на нг и кг.

|

показатели |

норма |

нг |

кг |

Изменения |

|

1 К-т абс ликвидности |

≥ 0,25 |

Эффект фин рычага- показывает на сколько % уменьшиться рентабельность ск при привлечении в фин оборот заемного капитала по определенной ставке. Если < 0 то эффекта нет.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.