1. Состав и структура оборотных средств

2. Источники формирования оборотных средств.

3. Нормирование оборотных средств.

4.  Показатели оборачиваемости оборотных

средств

Показатели оборачиваемости оборотных

средств

5. Пути ускорения оборачиваемости оборотных средств.

· Пути ускорения оборачиваемости оборотных средств.

1. Д->Т(t1)

Стадиия производственных запасов.

В результате применения более эффективных разгрузки материалов

За счет сокращения материалов в пути

За счет складирования материалов

2. Т….П(t2)- незавершенное производство

Ликвидация сверх нормативных запасов

Сокращение текущих запасов

Сокращение размеров не заверенного производ

3. П…T'(t3)

Применение более современных технологий и орг труда

Сокращение потерь рабочего времени

4. T’…D’(t4) Расчеты заказчика с подрядчиком

Строгое соблюдение сметной договорной и финансовой идсциплины

Совершенствование банковских расчетов

Повышения качества строительства

1. Себестоимость строительно-монтажных работ и состав ее затрат

2. Виды себестоимости

3. Факторы влияющие на себестоимость

4. Планирование себестоимости строительно-монтажных работ

5. Значение показателя прибыли в деятельности строительной организации

6. Прибыль строительной организации

7. Рентабельность строительного производства

Себестоимость строительно-монтажных работ и состав ее затрат

Себестоимость- прямые затраты и накладные расходы

С одной стороны на себестоимость оказывает влияние как потребность в материалах машинах рабочей силе и сложившийся уровень цен на них, с другой стороны влияет на сколько рационально и эффективно используются эти ресурсы.

В зависимости от способа включения издержки делятся на прямые и косвенные

Сс=ПЗ+НР

Прямые затраты

ПЗ=М+З+Эмаш

З - зарплата рабочих с учетом премирования

Эмаш экспл машин и механизмов

НР-накладные расходы

В строительстве 3 вида себестоимости

Сметная выраженное в денежной форме нормативные затраты на выполнение работ и определяется в смете, является основой для определения плановой себестоимости, позволяет строительной организации прогнозировать уровень будущих затрат, а заказчику позволяет определять пределы в которых он может вести торг со строительной организацией. Позволяет контролирующим государственным налоговым органам контролировать прибыльность сделок.

Плановая- Представляет собой прогнозную величину затрат на выполнение определенного комплекса строительно-монтажных работ при наиболее рациональном и эффективном использовании всех имеющихся ресурсов в строительной орг. Необходима для определения прибыли возможности производственного и социального развития строительной организации.

Смтр

Сс см СП Сметаная

|

![]()

![]()

![]() ∆Спл СП

Плановая

∆Спл СП

Плановая

Ппл

Сс фак ∆Спл св ∆Спл СП Фактическая

ПФ

![]() С с Факт СП фактическая

С с Факт СП фактическая

Фактическая Фактические затраты на выполение определенного комплекса работ устанавливаются на основании бухучета и отчетности. Наряду с расчетом плановых себестоимости по статьям затрат рассчитывается стоимость по элементам

СсПл= М+С+З+П

М материальные затраты (ГСМ, накладные расходы, материалы)

С отчисления на социальные нужды

З- зарплата

А аморитизация осн фондов

Факторы влияющие на себестоимость

На уровень себестоимости оказывают факторы как зависящие от ее деятельности и делятся на 3 группы.

1 Народно хозяйственные мероприятия изменение величины тарифов, изменение уровня оптовых цена на материалы, изменение тарифных ставок рабочих, внедрение более прогрессивных и долговечных материалов, изменение технических условий и норм проектирования. Факторы первой группы оказывают влияние на себестоимости в сторону ее увеличения.

2 Отраслевые выпуск и внедрение новых технических средств, внедрение новых технологий, улучшение структуры управления, ликвидация лишних звеньев. факторы второй группы оказывают влияние на себестоимость как правило в сторону уменьшения.

3 Внутри производственные Рационализаторская деятельность, Улучшение использования оборудования и машин по времени (отсутствие простоев), экономия материальных ресурсов за счет снижения норм расхода, механизация работ, сокращения сроков строительства. Повышение качества строительных работ. Оказывают влияние в сторону снижения.

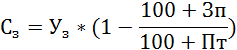

Пути снижения себестоимости

Ожидаемое снижение себестоимости за счет роста производительности труда (в случае если темпы роста произовдительности труда опережают темпы роста зарплаты) определяются по формуле:

Сз- Ожидаемое снижение

Уз-удельный вес зарплаты в себестоимости стр монт работ в прошедшем переиоде %;

Зп-планируемый рост средней зарплаты %

Пт - темпы планируемого роста производительности труда %

Ожидаемое снижение себестоимости за счет снижения затрат на материалы в следствии сокращения норм их расхода

Ум- удельный вес на снижение стоимости материалов в предшеств переиод

Рм планируемый снижение норм расходов материалов

Рц планируемое снижение (повышение) цен на строительные материалы

Ожидаемое снижение себестоимости за счет расходов на экспл машин в следствии повышения их производительности определяется:

Умех - удельный вес расходов на эксп строительных маш и мех

Рмех планируемое увеличение норм выработки машин и механизмов в %

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.