В соответствии с инструкцией « о порядке разработки утверждения и согласования проектной документации на строительство заданий» сооружений сметная документация подлежит экспертизе независимо от источников финансирования форм собственности и финансирования. Утверждение сметной документации происходит следующим образом:

Проекты, строительство которых осуществляется финансированием из федерального бюджета

Проекты, строительство которых осуществляется за счет капитальных вложений финансирования краев и областей утверждается соответствующими органами краев и областей.

Проекты строительства осуществляемых за счет собственных средств утверждается заказчиком или инвестором.

До утверждения проектно-сметная документация проходит экспертизу, где объекты финн из фед бюд проходят экспертизу в гл управлении гос вневедомственной экспертизы, все остальные проекты. Все остальные проекты проходят экспертизу в организациях гос вневед эксп республик краев и областей. Крупномасштабные проекты, имеющие народно-хозяйственное значение проходят экологическую экспертизу в министерстве природы.

Расчеты за выполненные строительно-монтажные работы могут осуществляться следующими способами:

· Ежемесячно по проценту технической готовности.

· По этапам, которые указаны в контракте

· Сдача объекта под ключ.

На основании сметной документации определяется договорная цена на строительство объекта и заключается подряд заказчика с подрядчиком.

Осуществляется финансирование строительства.

Сметная документация служит для расчета заказчика с подрядчиком.

На основе сметной документации определяется прибыльность и рентабельность строительства.

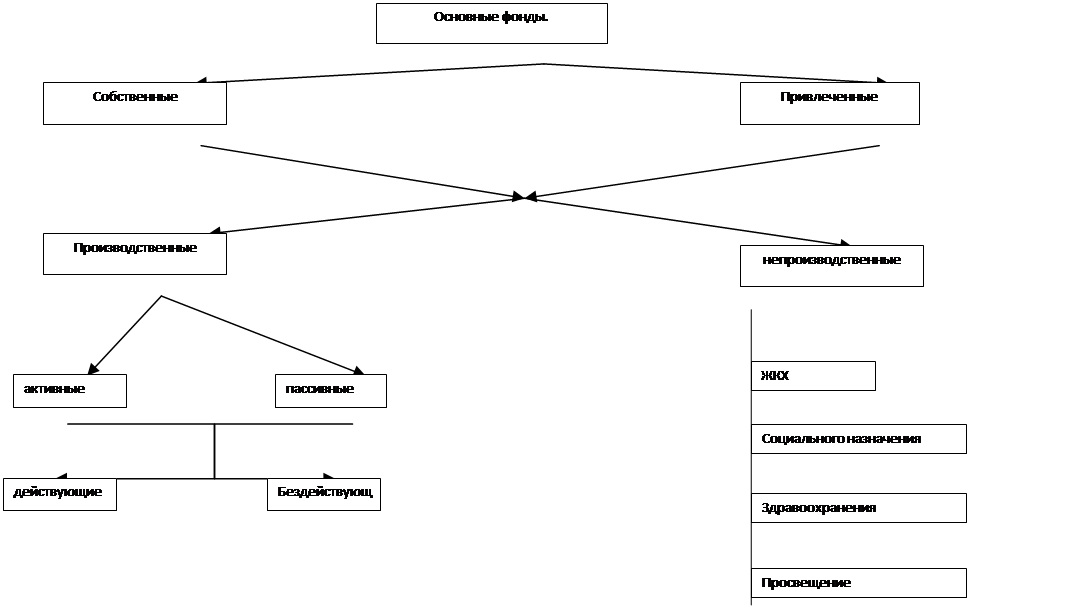

Основные фонды.

· Принцип деления производственных фондов на основные и оборотные.

· Состав и структура основных фондов, источники формирования основных фондов

· Методы оценки основных фондов

· Износ и амортизация основных фондов

· Показатели эффективности использования основных фондов

ü Общие

ü Частные

ü Планово предупредительный ремонт основных производственных фондов

ü Пути повышения эффективности основных фондов

ü Лизинг в строительстве

|

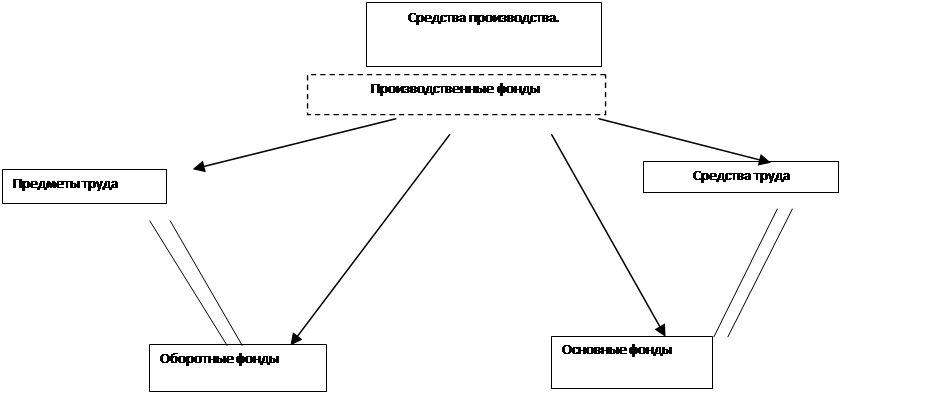

Производсвенные фонды

|

Основные фонды |

Оборотные |

|

Многократно применяется |

Применяются один раз |

|

Переносят свою стоимость на готовую продукцию постепенно по мере износа, через амортизационные отчисления. |

Переносят свою стоимость на готовую продукцию в течении одного цикла. |

|

Не изменяют свою первоначальную форму. |

В процессе производства могут менять свою первоначальную форму. |

ü Сосотав и структура основных фондов

Группировка основных фондов по принадлежностям называется классификацией которая характеризует состав основных фондов.

Собственные фонды- на балансе строительной орг.

Привлеченные – на правах аренды.

Привлечение основных фондов по лизингу.

По назначению:

Производственные- непосредственно участвующие в создании строительной продукции или создают условия:

1. Рабочие машины и механизмы.

2. Здания и сооружения.

3. Оборудование производственное, силовое, транспортное.

4. Транспортные средства.

5. Инструмент инвентарь. Сроком службы более одного года.

Активные основные фонды:

Непосредственно участвуют в создании строительной продукции (т.с., инвентарь, оборудование).

Пассивные основные фонды:

Для нормального хода строительного процесса.

По признаку использования:

Дей: на строительной площадке

Бездей: на складе.

Основные непроизводственные фонды непосредственно не участвуют в создании строит продукции а предназначены для удовлетворения социальных и бытовых потребностей работников строительных организаций.

|

Основные фонды |

Промышленные |

Строительство |

Жд строительство |

|

Производственные задания и сооружения |

48 |

27 |

10 |

|

Рабочие МиМ |

47 |

51 |

56 |

|

Силовое и производственное оборудование |

|||

|

Транспортные средства |

2 |

10 |

32 |

|

Инструменты инвентарь |

3 |

2 |

2 |

Структура основных производственных фондов отличается по видам отраслей и в первую очередь тем, что строительная продукция не подвижна. А для транспортного строительства характерно большой удельный вес тр средств ввиду линейности объектов.

Источники:

1. Уставной капитал- совокупность денежных вкладов учредителей.

2. Прибыль строительных организаций.

3. Амортизационные отчисления.

4. Кредиты банка.

ü Методы оценки основных фондов.

Учет ведется в натуральных показателях и стоимостных.

В натуральных показателях не обходим:

1. Определение технического состава основных производственных фондов.

2. Для определения производственной мощности строительной организации.

В стоимостных показателях не обходим:

1. Для определения общей суммы

2. Для расчета амортизационных отчислений.

3. Для определения степени износа основных фондов

4. Для анализа эффективности использования.

В связи с длительностью функционирования основных фондов, постепенным износом и изменением за это время условий воспроизводства приняты следующие методы оценки основных фондов:

1. По первоначальной стоимости.

2. По восстановительной стоимости.

3. По первоначальной стоимости за вычетом износа.

4. По восстановительной стоимости за вычетом износа.

Первоначальная стоимость отражает фактическую стоимость сооружения основных производственных фондов или их приобретение с учетом доставки или монтажа.

Фп = Ссм -для задний и сооружения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.