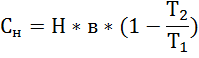

α доля условно постоянных расходов в затратах на эксплуатацию машин

Ожидаемое снижение себестоимости за счет накладных расходов за счет снижения сроков строительства

Н- величина накладных расходов в % к себестоимости предшеств периода

в- к-ф условно постоянной части накладных расходов

Т1 срок строительства объекта нормативный

Т2 срок строительства объекта планируемый

Т1>Т2

Плановая себестоимость:

Сспл = С смр-СП-∆Спл+К

С смр стоимость строитльно монтажных работ

СП сметная прибыль

∆Спл планируемое снижение себестоимости

К компенсации заказчика выплачиваемые сверх стоимости работ

Прибыль выполняет две функции :

ü Характеризует конечные финансовые результаты деятельности

ü Прибыль является главным источником финансирования затрат на производственное и социальное развитие социальной организации а платежи из прибыли в бюджет важнейшими элементами госбюджета.

Так как прибыль удвл самые различные потребности важнейшей задачей является разработка экономически обоснованной системы формирования распределения и использования прибыли. Главное условие к этой системе это органическое сочетание интересов хозяйствующих субъектов.

Реализация сводится к следующим принципам:

1. Договорная цена которая устанавливается на стадии заключения контракта должна включать не только издержки производства но и определенную норму прибыли и риска

2. При разработке годового бизнес- плана определяется величина прибыли, которая остается в распоряжении строительной организации и развивается план использования прибыли.

3. Разрабатываются основные направления производственного и социального развития

4. При формировании фондонакопления и фондонакопления рассчитывается сумм прибыли, которую необходимо направить на выплату дивидендов

· Прибыль строительной организации

Сметная прибыль определяется в локальной смете по нормативам или от себестоимости.

Плановая прибыль определяется в бизнес-плане Ппл=Псд.пр+Ппл+К

Псд.пр Прибыль от сдачи продукции

Псд.пр=СП+∆Спл

Ппл Прибыль от реализации продукции и услук подсобных производств

Ппл=Ц-С (Ц-цена, С- себестоимость)

К -компенсация от заказчика

Фактическая прибыль это конечный финансовый результат деятельности строительной организации

Различают фактическую прибыль от сдачи продукции, финансовую, налогооблагаемую и чистую.

Фактическая прибыль определяется как разность между выручкой без налога на добав стоимость и

Пф=В-Ссфакт

В-выручка может определяться следующими способами:

По поступлению средств на расчетные счета.

По выполненным работам и подписанным документам (акты и справки о выполнении работ)

Балансовая прибыль- рассчитывается на основе бух документов от всех видов деятельности строительной организации и др., доходов и расходов. Пб=Пф+Пп.п+Пр.и+Пвн-Рвн.рел

Пр.и- прибыль от реализации имущества который определяется кА разница между продажной ценой имущества и первоначальной стоимостью умноженной на к-ф инфляции

Пр.и=Цост-Цпер(Цост)Кинф

Цост=Цпер-И.

Пвн.-внериализационные доходы это доходы от сдачи имущества в аренду, прибыль от долевого участия в деятельности других организаций, прибыль прошлых лет, курсовая разница по валютным счетам, прибыль по акциям и облегациям, штрафы, пения. Неустойки в виде санкций.

Рвн.рел внереализ расходы- затраты на незавершенные объекты, убытки сверх нормативных, судебные издержки, убытки от списания безнадежных долгов, штрафы, пения и неустойки которые уплачивает сама организация.

Налогооблагаемая прибыль разница между балансовой, прибылью отчисления из прибыли в резервный фонд, прибыль не подлежащая налогообложению на социальные нужды.

Чистая прибыль: Пч=Пб-Пн*Нф

Фонд накопления и фонд потребления.

За счет фонда накопления осуществляется следующие мероприятия- строительство объектов производственного назначения, реконструкции я и модернизция, освоение новой техники и новых технологий, строительство жилья или объектов культурно-социального назначения, затраты на развитие подсобного хозяйства.

Фонд потребления расходуется на социальные выплаты- расходы на материальное стимулирование и поощрение.

Затраты на обучение и содержание объектов социальной сферы

Отчисление на содержание вышестоящего аппарата и другие социальные расходы.

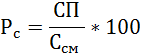

Рентабельность строительного производства.

Рентабельность - относительный показатель реализующий уровень прибыльности и определяемый в процентах.

Различают три уровня рентабельности:

Сметный

Плановая

Фактическая

Для промышленных предприятий вход в состав строительной орг. Рентабельность определяется:

На рентабельность оказывают интенсивные и экстенсивные факторы.

Наиболее важны интенсивные факторы (сокращение сроков строительства, повышение качества работ)

1. Понятие инвестиций и инвеститационной деятельности

2. Основные понятия используемые для оценки эффективности инвеститационных проектов.

3. Эффективность инвеститационных проектов

Виды эффективности

Учет фактора времени при расчете эффективности инвест проектов

Система показателей для оценки инвеститационой проектов

Под инвестициям понимается вложение капитала в экономику внутри страны или за рубежом с целью получения прибыли.

В соответсвии с Российским законодательством под инвест понимается денежные средства, кредиты ссуды, ценные бумаги, движимое и недвижимое имущество, права пользования землей и другими природными объектами а также интеллектуальные ценности, закрепленные авторскими правами.

Инвест., деятельность- вложение инвестиций в экономику и совокупность практической деятельности по реализации инвеститационного проекта.

Различают объекты и субъкты инвест.

Объекты инвест- вновь создаваемые основные фонды во всех отраслях экономики, ценные бумаги, имущественные права, и права на интеллектуальные собственности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.