Показатели |

На начало года |

На конец года |

+/- |

% |

|

1.Коэффициент автономии |

- |

- |

- |

- |

|

2.Коэффициент соотношения заёмных и собственных средств |

- |

- |

- |

- |

|

3.Коэффициент манёвренности оборотных средств |

- |

- |

- |

- |

|

4.Коэффициент обеспеченности текущих активов собственными средствами |

- |

- |

- |

- |

|

5.Коэффициент обеспеченности материальных запасов |

- |

- |

- |

- |

|

6.Коэффициент реальной стоимости, основных средств в имуществе предприятия |

0,6 |

0,6 |

- |

- |

|

7.Коэффициент реальной стоимости основных и материальных оборотных средств в имуществе предприятия |

1,7 |

1,5 |

-0,2 |

88,2 |

|

8.Коэффициент соотношения мобильных и иммобилизованных актов |

0,17 |

0,35 |

+0,18 |

205,3 |

2.4.6 Анализ платежеспособности предприятия.

Оценка платежеспособности производится по данным баланса на основе характеристики ликвидности оборотных активов. Расчет показателей ликвидности проводится по формулам:

а) коэффициент текущей ликвидности – отражает достаточность у предприятия средств для погашения краткосрочных обязательств в течение предстоящего периода

,

(46)

,

(46)

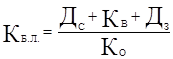

б) коэффициент быстрой ликвидности – отражает достаточность у предприятия ликвидных активов для погашения краткосрочных обязательств:

,

(47)

,

(47)

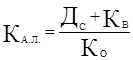

в) коэффициент абсолютной ликвидности – показывает ту часть обязательств, которая может быть погашена немедленно:

,

(48)

,

(48)

где Оа – стоимость оборотных активов, млн. руб.;

ДС – денежные средства, млн. руб.;

КВ – краткосрочные финансовые вложения, млн. руб.;

ДЗ – дебиторская задолженность, млн. руб.;

КО – краткосрочные обязательства.

|

Показатели |

Значение |

Норматив |

|

|

на начало года |

на конец года |

||

|

Коэффициент текущей ликвидности |

0,2 |

0,4 |

1-2 |

|

Коэффициент быстрой ликвидности |

0,1 |

0,3 |

0,7-0,8 |

|

Коэффициент абсолютной ликвидности |

0 |

0,03 |

0,2 |

Согласно анализу баланс ОАО "Шахта "" является неликвидным, так как коэффициент текущей ликвидности на начало и на конец 1999 года меньше нормативного значения.

2.4.7 Анализ кредитоспособности предприятия

Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Определить надежность заемщика можно с помощью индекса кредитоспособности Альтмана по формуле:

Z=1,2K1+1,4K2+3,3K3+0,6K4+1,0K5, (49)

где K1 - отношениеоборотного капитала к активам;

K2 – отношение суммы резервов, фонда социальной сферы, нераспределенной прибыли к активу балланса;

K3 - отношение результата реализации к активу предприятия;

K4 - отношение уставного капитала к заемному капиталу;

K5 - отношение выручки от реализации продукции к активу баланса;

3.4.8 Анализ финансовых результатов работы предприятия

Данные для анализа предоставлены в таблице 36.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.