б) Услуги автотранспорта (+1543 тыс.руб), увеличение стоимости 1 м/часа, круглосуточная работа автокрана во время монтажа лавы 3-1-20, в 1998 году часть перевозок материалов приходилась на ж/дорожный транспорт; в) Услуги ЦЭММ (+ 2821 тыс.руб), из-за изношенности горно-шахтного оборудования и плохого материально-технического снабжения увеличение количества ремонтируемого оборудования; г) Снижение затрат по услугам УМГШО, так как с августа 1999 года участок принят на шахту (1219 т.р.)

2.3.4 Анализ затрат на оплату труда

В этом разделе необходимо рассмотреть причины отклонения фактических затрат от плановых. Они могут быть вызваны изменением против плана численности трудящихся (Ч), средней заработной платы (З) и объема добычи угля (Д). Влияние данных факторов на себестоимость 1 тонны угля по элементу "Затраты на оплату труда" определяется расчетом:

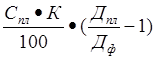

а) изменения добычи угля по формуле

З1

=  ,

(22)

,

(22)

где Спл- плановая себестоимость 1 тонны угля по элементу « Затраты на оплату труда»;

К – удельный вес постоянных затрат в плановой себестоимости;

З1 = 4,74 руб/т;

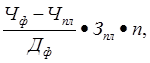

б) изменение численности промышленно – производственного персонала определяется по формуле

З2

=  (23)

(23)

где Чф – фактическая численность ППП, чел;

Чпл – приведенная плановая численность ППП, чел;

Зпл – плановая среднемесячная заработная плата, руб;

n – число месяцев отчетного периода;

З2 = 1,24 руб/т;

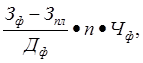

в) изменение среднемесячной зарплаты определяется по формуле

З3

=  (25)

(25)

З3 = 7,94 руб/т ;

Для анализа себестоимости по элементу "Затраты на оплату труда" необходимо рассмотреть изменения в составе фонда оплаты труда по категориям трудящихся. Данные для анализа приведены в таблице 14.

|

Наименование показателей |

Соотв. период 1998 года |

Отчетный период |

+/- ксоотв. периоду 1998 года |

||

|

план абс. |

факт |

+/- |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Фонд з/платы всего тыс. руб исключается: непромышленная группа со строительством тыс. руб несписочный состав тыс. руб 2.Фонд з/платы ППП тыс. рубисключается: отраслевое тарифное соглашение тыс. руб услуги пара тыс. руб выплата за счет прибыли добавляется : фонд несписочного состава тыс. руб 3.Себестоимость добычи по элементу "Оплата труда" тыс. руб в том числе на 1 т тыс. руб 4. Среднемесячная з/плата ППП тыс. руб (из затрат по себестоимости) 5. Численность ППП чел. 6. Среднемесячная производитель ность труда труд-ся по добыче тонн |

53339 429 163 52747 - 365 701 159 51840 32,28 1705 2534 52,8 |

91345 913 - 90432 6206 164 - - 84062 33,16 2749 2548 82,9 |

72278 746 231 71301 6241 462 1095 166 63669 31,20 2192 2421 70,2 |

-19067 -167 231 -19131 35 298 1095 166 -20393 -1,96 -557 -127 -12,7 |

18939 317 68 18554 6241 97 394 7 11829 -1,08 487 -113 17,4 |

Экономия по элементу себестоимости "Оплата труда" за 1999 год составила 1,96 руб/т.

Фактический фонд заработной платы по шахте за отчетный период 1999 года составил 72278 т. руб., что на 4791 тыс. руб. меньше скорректированного.

Экономия сложилась за счет снижения среднемесячной оплаты труда ППП (в основном на подготовительных работах из-за невыполнения плана проведения горных выработок).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.