Производство дополнительной единицы продукции порождает соответствующие издержки, но и приносит фирме дополнительный доход (выручку от реализации).

В условиях свободной конкуренции продавец не может повлиять на цену своего товара, т.к. последнее устанавливается рынком на основе спроса и предложения товара, следовательно, он будет продавать любое количество своей продукции по одной и той же цене.

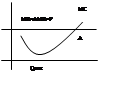

Таким образом, доход от продажи дополнительной единицы продукции будет при любом объеме одинаков, т.е. предельный доход будет равен MR=P (цене ед. продукции).

Используя понятие предельных издержек и предельного дохода можно достаточно точно определить точку равновесия фирмы, т.е. точку, где она прекращает расширение производства, добившись максимально возможной (при данной цене) массы прибыли.

Очевидно, что она будет расширять производство до тех пор, пока каждая дополнительная единица продукции будет приносить ей дополнительную прибыль. Пока предельные издержки < предельного дохода – фирма увеличивает производство. Если же предельные издержки начнут превышать предельный доход – фирма будет нести убытки.

Таким образом, фирма расширяет производство, если дополнительная единица продукции обходится ей дешевле, чем цена этой продукции до тех пор, пока предельные издержки не сравняются с ценой продукции.

Условие равновесия фирмы:

MR=AMR=P=MC;

MR=AMR=P=MC;

Dпр=Dср=Ц=Ипр.;

Dвал=P*Q; Dср=(P*Q)/Q=P;

Dпр=(P*dQ)/dQ=P

(.) А – точка равновесия фирмы ,а соответственно Q – оптимальный.

С возрастанием производства кривая предельных издержек будет идти вверх и пересекать горизонтальную линию предельного дохода (MR) = рыночной цене продукции (P).

Отклонение от Qопт ,будет проводить к потерям фирмы. Либо в виде прямых убытков (при большем значении Q п-ва), либо в результате сокращения массы прибыли от уменьшения производства.

В этой ситуации любой продавец будет стремится установить такой объем производства своего товара, при котором сохраняется условие равновесия фирмы.

24. Запас финансовой прочности фирмы

ЗФПФ определяется на случай изменения конъюнктуры рынка. Прежде чем рассчитать ЗФП необходимо определить порог рентабельности. Он представляет собой выручку от реализации, при которой результат от реализации сверх всех издержек = 0 (прибыль от реализации = 0).

Рассмотрим на примере: предположим, выручка от реализации продукции фирмы за период = 2000 руб. TVC. =1100 руб. TFC = 860 руб.

|

Показатели |

Сум. |

Итого, % |

Сум. в пор. выраж., руб. |

|

Выручка от реализации |

2000 |

100 |

1911 |

|

-TVC |

1100 |

55 |

1051 |

|

=результат от реализации сверх перем. изд. (МД) |

900 |

45 |

860 |

|

-TFC |

860 |

- |

860 |

|

= результат от реализации сверх всех изд. (Пр) |

40 |

- |

0 |

Пр (от реализации)=ВПр-Uобщ.пер.-Uобщ.пост.=0

Пр=МДотн.выр.*ВПпорог.-Uобщ.пост.=0

ВПпорог.=Uобщ.пост./МДотн.выр., руб.

Порог рентабильности характеризует критический объем продаж. Точка крит. объема продаж позволяет минимизировать риск потерь, в ней достигается равновесие, т.е. результат от реализации сверх переменных и пост. издержек равны. Разницу между выручкой от реализации и общ. пер. изд. называют маржинальным доходом (общая величина покрытия; добавленная стоимость или марж. прибыль).

Разница между выручкой от реализации и порогом рентабильности представляет запас финансовой прочности фирмы (Зфп) – это та величина, на кот. фирма может снизить обьем реализации с тем, чтобы иметь возможность полностью покрыть свои общ. пост. изд. и не иметь при этом убытков (Пр=0).

Если значение порога рентабильности разделить на цену ед. прод., то будет получен критический объем производства и реализации прод. в н.е.

25. Вмененные издержки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.