16. Переменные издержки.

Общие переменные издержки – это такие издержки, общая сумма которых в данном периоде находится в непосредственной зависимости от объема производства и реализации продукции и ее структуры (TVC).

Средние переменные издержки – это переменные издержки, приходящиеся на единицу продукции (AVC).

Переменные издержки подразделяются на пропорциональные, дегрессивные и прогрессивные.

Пропорциональные переменные издержки – это переменные издержки , общая величина которых измеряется в той же пропорции, что и объем производства и реализации продукции. Например: фирма может производить за период 500 шт. продукции при общих переменных издержках 2000 руб. на 100 шт. Рассмотрим поведение общих переменных и средних переменных издержек.

|

П-во |

Об.проп. перем. |

Ср.проп. перем. |

|

0 |

- |

- |

|

100 |

2000 |

20 |

|

200 |

4000 |

20 |

|

300 |

6000 |

20 |

|

400 |

8000 |

20 |

|

500 |

10000 |

20 |

Если общие п. п. и. с ростом производства пропорционально возрастают, то средние остаются постоянными.

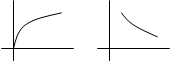

Дегрессивные переменные издержки – это такие издержки, общая величина которых измеряется в относительно меньшей пропорции, чем объем производства и реализации. Например: фирма сумела обеспечить более эффективное использование сырья, что привело к изменению переменных издержек.

|

П-во |

Об.дег.перем. |

Ср.дегр.перем. |

|

0 |

0 |

- |

|

100 |

2000 |

20 |

|

200 |

3200 |

16 |

|

300 |

3900 |

13 |

|

400 |

4400 |

11 |

|

500 |

5000 |

10 |

|

|

Производство и реализация, шт. |

Общие пр. п. и., руб. |

Средние пр. п. и., руб. |

|

0 |

0 |

- |

|

100 |

2000 |

20 |

|

200 |

4400 |

22 |

|

300 |

7200 |

24 |

|

400 |

10400 |

26 |

|

500 |

14000 |

28 |

Кривая общих пр. п. и. восходящая, при этом темп роста растет с ростом производства (прогрессивная динамика). Средние пр. п. и. также растут.

17. Смешанные издержки

Деление издержек на постоянные и переменные в известной мере условно. Как правило, они состоят из постоянной и переменной части. Например: затраты на ремонты, почтовые и телеграфные расходы и др. Их можно разделить условно на два и приплюсовать каждую часть к тем или другим издержкам. Однако более правильно выделить каждую из частей отдельно. Для каждого производства деление издержек на постоянные и переменные устанавливается на основе детального анализа приведения издержек с учетом особенностей производства. Такое деление имеет большое практическое значение, т. к. позволяет решать задачи максимизации прироста прибыли за счет относительного сокращения тех или иных издержек, а также определенный запас финансовой прочности фирмы на случай изменения конъюнктуры рынка.

Например. Вычислить новую величину издержек при изменении объема производства и реализации продукции в пределах 10-15%. Для этого существует формула.

(для краткосрочного периода).

Первое слагаемое постоянно, второе переменно.

И1 и И2 величины издержек соответственно в прежних и новых условиях.

У – удельный вес постоянной части в данных издержках (доли ед.).

Квп – коэффициент изменения выпуска продукции.

Квп=ВП2/ВП1

ВП1, ВП2 – выпуск продукции за период соответственно в прежних и новых условиях (натур ед.).

Для материалоемких и металлоемких производств удельный вес постоянной части в себестоимости продукции составляет обычно 5-10%.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.