Глава 20

Моделирование затрат

Robert Wong, TRW, Inc.

20.1. Введение в анализ затрат

Элементы анализа, методы оценки затрат, типы долларов.

20.2. Параметрический способ оценки затрат

20.3. Зависимости для оценки затрат

Затраты на космический сегмент, затраты на наземный сегмент и на эксплуатацию, затраты на пуск.

20.4. Другие темы

Анализ рисков, распределение затрат во времени, оценка затрат по порядку величины («Order of Magnitude» - примерная оценка), кривая освоения производства.

20.5. Пример создания спутниковой системы «FireSat».

Перевод: Кутовой С.В. (сл. 10)

Системные издержки – расчетный параметр. По существу, системные издержки изначально относятся к ранней стадии при разработке концепции так, чтобы мы имели возможность найти экономически эффективные решения для выполнения условий задачи программы. Позволяя только техническим требованиям влиять на управление стоимостными решениями для получения окончательной концепции, как правило, мы приходим к более дорогостоящим программам.

В этом разделе я:

1. Опишу, каким образом достигнуть плановой сметы для компонентов космических систем;

2. Приведу соотношения для оценки затрат, полезные для планирования систем, основанных на последних научных достижениях;

3. Опишу, каким образом анализировать неопределенность при оценке затрат.

Несмотря на то, что я буду опираться на правительственные программы, данные и модели, эти материалы также применимы и к коммерческим программам. Рекомендуемая стоимостная модель базируется на совмещении правительственных и коммерческих программ, хотя и с перевесом в сторону правительственных программ. В разделе 20.3 об этом будет сказано более подробно.

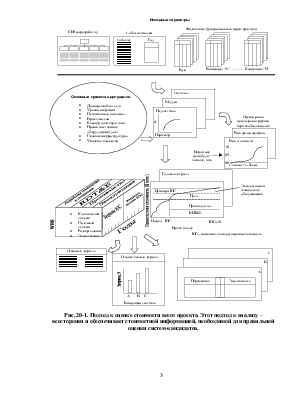

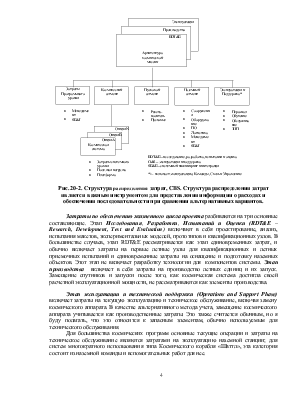

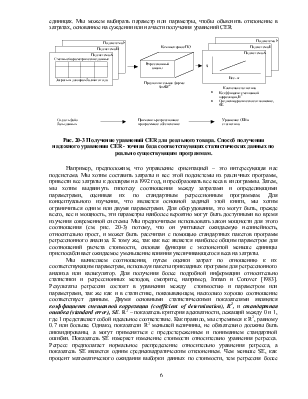

Рис. 20-1 показывает взаимосвязь ключевых элементов анализа затрат. Структура распределения затрат (CBS – Cost Breakdown Structure) или Структура распределения работ (WBS – Works Breakdown Structure) являются организационными таблицами, используемыми для сбора данных о затратах. CBS будет охватывать исследование, разработку, испытания и оценку (RDT&E – research, development, test and evaluation), как на этапе производства, так и на этапе эксплуатации. Это очень важно, так как это организует данные, помогает определить все наиболее значимые затраты, и дает нам возможность последовательно сравнивать одну систему с другой. Рис. 20-2 отображает СBS для космических систем. Это соответствует элементам архитектуры задачи, указанных в главах 1 и 2, с отличием только в не стоимостных элементах. Например, рис. 2.1. не включает в себя элементы орбитальной группировки. Несмотря на то, что космический, пусковой и наземный сегменты являются обычно самыми важными элементами, пользовательский сегмент, иногда, может быть самым дорогостоящим элементом системы. Мы распределяем затраты на эксплуатационный период в соответствии с графиком работ и этапами. Этот график может не быть обязательным для предварительных оценок затрат и процесса поиска оптимального решения, но это желательно для планирования и финансирования.

Каждый альтернативный подход дает конфигурацию, количество единиц аппаратов, специфику орбиты, перечень оборудования, определение объема программного обеспечения или программного оборудования, кадровое обеспечение для работ, и это все необходимо для подсчета стоимости системы в целом. Оценки нуждаются в таких типовых допущениях, как:

· затраты на этап поиска оптимального решения и на создание перечня итоговых затрат определены в долларах базового года; финансовые затраты, связанные с финансированием работ, определены в долларах последующих лет;

· прогнозы Департамента Секретаря Обороны определяют уровни инфляции (см. 20.1.3.);

· расчет себестоимости исключает заработную плату и затраты на государственных служащих, участвующих в проекте;

· этап эксплуатации следует за Этапом выхода на начальную эксплуатационную мощность (IOC – Initial Operating Capability;.

· после Этапа выхода на расчетную эксплуатационную мощность (FOC – Final Operating Capability) запасные части включены, как часть этапа эксплуатации и технического обслуживания.

Нам также будет необходимо определить допущения относительно оборудования, предоставляемого правительством, процентное соотношение кривой освоения производства (см. раздел 20.4.4.) и другие единицы, входящие в состав конкретных элементов или системы в целом. Эти допущения определяют важную основу для понимания затрат и сопоставления этих затрат с такими же затратами в других программах.

Структура распределения затрат по элементам и концепция системы определяют тип применяемой стоимостной модели. Модели комбинируют данные по затратам, стоимостные соотношения и системные взаимосвязи, как это описано в разделе 20.2. Результаты в стоимостных моделях организуются при помощи структуры распределения затрат каждой системы, жизненного цикла (смотри ниже) и графика работ. Они включают в себя:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.