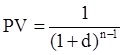

Современная стоимость, (PV – present value), получена путем умножения величины финансирования в течение каждого года на коэффициент:

где

n - год проекта (относительно базового года для долларов), а

d – коэффициент дисконтирования.

Для проекта A, современная стоимость со ставкой дисконтирования 10 % равна:

PVА =10/(1+0.1)0 +5/(1+0.1)1 +1/(1+0.1)2=15.4

Для проекта B, современная стоимость равна:

PVB= 1/(1+0.1)0 +5/(1+0.1)1 + 10/(1+0.1)2=13.8

Таким образом, проект B менее дорог, чем проект А на $1.6 млн. или, грубо на 10% в величинах современной стоимости.

Соответствующий коэффициент дисконтирования – величина спорная. Если у вас есть возможность, поработайте с коэффициентом дисконтирования как с параметром, и определите, при каком коэффициенте дисконтирования один проект был бы предпочтительнее другого.

Все затраты, упомянутые в этой главе, исключают оплату основного подрядчика, но включают все другие прямые, непрямые, общие и административные затраты. Оплата должна быть добавлена, если она будет включена в цену поставки. Эта оплата - обычно договорная величина, но 10 % являются типовой величиной для анализа стоимости.

Табл. 20-2 представляет результаты процедуры вычисления параметрических стоимостных оценок, использующих модели стоимости данной главы. Информация, необходимая для проектирования системы, показана в табл. 20-3 наряду с величинами, полученными предварительно для примерного проекта “FireSat”.

Таблица 20-2.

Процесс параметрический оценки стоимости. Этот процесс позволяет определить общую стоимость жизненного цикла проекта.

|

Шаг |

Ссылка |

|

1. Разработать Структуру распределения затрат, Идентифицировать все элементы затрат |

Рис. 20-2 |

|

2. Перечень характеристик космической системы |

Таблица 20-3 |

|

3. Рассчитать стоимость космического сегмента Стоимость RDT&E Стоимость программного обеспечения Стоимость первой единицы Стоимость последующих единиц |

Таблица 20-4 Таблица 20-8 Таблица 20-5 Раздел 20.4.4 |

|

4. Вычислить стоимость пускового сегмента |

Таблица 20-12 |

|

5. Вычислить стоимость наземного сегмента Первая наземная станция Стоимость программного обеспечения Дополнительные наземные станции Наземные терминалы |

Таблица 20-9 Таблица 20-8 Таблица 20-9 Таблица 20-11 |

|

6. Рассчитать стоимость эксплуатации и обслуживания Запасные части космического сегмента Запасные части пускового сегмента Эксплуатация и обслуживание наземного сегмента |

Раздел 20.4.4 Таблица 20-12 Таблица 20-10 |

|

7. СТОИМОСТЬ ЖИЗНЕННОГО ЦИКЛА |

Сумма пунктов 3-6 выше |

Показанные шаги описывают общий процесс, представленный на рис. 20-1. Процедура начинается с разработки CBS и сбора соответствующих характеристик космической системы. Следующие четыре шага определяют основные элементы затрат на жизненный цикл проекта, рассчитывая затраты на космический, пусковой и наземный сегменты, после которых следуют затраты на эксплуатацию и техническую поддержку. Уравнения CER для оценки каждого элемента стоимости приводятся в разделе 20 3. Уравнения CER представлены на уровнях системы и подсистемы и для RDT&E, а также для производства теоретической первой единицы (theoretical first unit), или TFU. TFU является основой для вычисления стоимости единицы продукции в серийном производстве, как описано в разделе 20.4.4.

Табл. 20-4, 20-5, и 20-6 раздел 20.3.1 представляют рекомендованные уравнения CER космического сегмента для RDT&E, TFU вместе с факторами для программного уровня, технологии и наследия. Эта модель в основном получена из уравнений CER для Беспилотной модели космического аппарата, USAF, Пятая редакция [Fong, 1981]. Шестая редакция уже опубликована [Hillebrand, 1988], но Пятая редакция представляет собой предлагаемую стоимостную модель в том виде, как она была наиболее широко принята для прогноза.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.