Определение влияния трудовых ресурсов на выручку.

Исходные данные для решения задачи представлены в таблице 1.

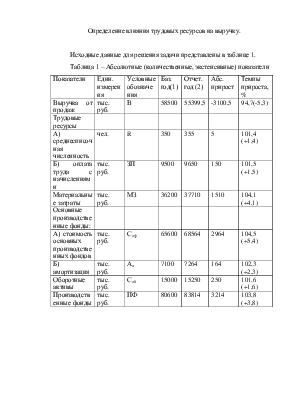

Таблица 1 – Абсолютные (количественные, экстенсивные) показатели

|

Показатели |

Един. измерения |

Условные обозначения |

Баз. год(1) |

Отчет. год (2) |

Абс. прирост |

Темпы прироста,% |

|

Выручка от продаж |

тыс. руб. |

В |

58500 |

55399,5 |

-3100,5 |

94,7(-5,3) |

|

Трудовые ресурсы |

||||||

|

А) среднесписочная численность |

чел. |

R |

350 |

355 |

5 |

101,4 (+1,4) |

|

Б) оплата труда с начислениями |

тыс. руб. |

ЗП |

9500 |

9650 |

150 |

101,5 (+1,5) |

|

Материальные затраты |

тыс. руб. |

МЗ |

36200 |

37710 |

1510 |

104,1 (+4,1) |

|

Основные производственные фонды: |

||||||

|

А) стоимость основных производственных фондов |

тыс. руб. |

Соф |

65600 |

68564 |

2964 |

104,5 (+5,4) |

|

Б) амортизация |

тыс. руб. |

Ао |

7100 |

7264 |

164 |

102,3 (+2,3) |

|

Оборотные активы |

тыс. руб. |

Соб |

15000 |

15250 |

250 |

101,6 (+1,6) |

|

Производственные фонды |

тыс. руб. |

ПФ |

80600 |

83814 |

3214 |

103,8 (+3,8) |

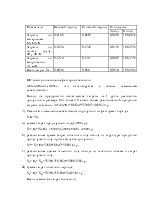

Таблица 2 – Относительные, качественные, интенсивные показатели

|

Показатели |

Алгоритм расчета |

Предыд.год |

Отчет.год |

Абсол. (+, -) |

Темп роста |

Темп прироста |

|

ПТ |

ПТ=В/R |

167,1 |

156 |

-11,1 |

93,4 |

-6,6 |

|

ЗПо |

ЗПо=В/ЗП |

6,2 |

5,7 |

-0,5 |

91,9 |

-8,1 |

|

МЗ |

Мо=В/МЗ |

1,6 |

1,5 |

-0,1 |

93,75 |

-6,25 |

|

Фо |

Фо=В/Соф |

0,9 |

0,81 |

-0,09 |

90 |

-10 |

|

ао |

ао=В/Ао |

8,24 |

7,7 |

-0,54 |

93,5 |

-6,5 |

|

Соб |

Коб=В/Соб |

3,9 |

3,63 |

-0,27 |

93,1 |

-6,9 |

|

ПФ |

КПФ=В/ПФ |

0,8723 |

0,87246 |

0,0002 |

99,9 |

-0,01 |

Вывод: проведенные расчеты выявили, что качественный уровень использования ресурсов снизился.

Решение.

1. Метод цепных подстановок

Нужно написать модель трудовых показателей ПТ=В/R.

Затем определяем влияние 55399,5-58500=-3100,5 или

-3100,5/58500=-0,053т.р. (-5,3%)

1) В1=ПТ1*R1=167,1*350=58485т.р. (базовый объем выручки)

2) В2,1=ПТ2*R2=167,1*355=59320,5т.р. (промежуточное значение)

3) В2=ПТ2*R2=156*355=55380т.р. (отчетная величина выручки)

Разница:

DВDR= В2,1- В1= ПТ1* R2- ПТ1*R1=59320,5-58485=835,5 или

835,5/-3100,5=0,26974т.р. (26,974%)

DВDПТ= В2- В2,1= ПТ2*R2- ПТ1* R2=55380-59320,5=-3940,5 или -3940,5/-3100,5=-127,1т.р. (-127,1%)

Совокупное влияние двух факторов:

DВDR+DВDПТ=835,5-3940,5=-3105т.р.

Вывод: анализ показал, что на предприятии характерно наблюдается преимущественно интенсивное использование ресурсов (127,1%).

2. Метод абсолютных разниц

1) DВ= В2- В1=55399,5-58500=-3100,5 или -3100,5/58500=0,053т.р. (-5,3%)

2) DВDR=DВ* ПТ1=5*167,1=835,5 или 835,5/3100,5=0,269т.р. (26,9%)

3) DВDПТ=DПТ* R2=-11,1*355=-3940,5 или 3940,5/3100,5=-1,27092т.р. (-127,092%)

3. Таблица 3 – Определение роли экстенсификации и интенсификации факторов.

|

Показатели |

Изм.показ., % |

Отчет., % |

Прирост (+,-), % |

Прирост на 1% |

Доля экст.ф.,% |

Доля инт.ф.,% |

|

Выручка |

-3100,5 |

101,4 |

+1,4 |

|||

|

Числ. раб. |

5 |

101,4 |

+1,4 |

1 |

100 |

0 |

|

Оплата труда |

+150 |

101,5 |

+1,5 |

1,07 |

107,1 |

-7,1 |

|

Матер.рес. |

+1150 |

104,1 |

+4,1 |

2,928 |

292,8 |

-192,8 |

|

Величина осн.средств |

+2964 |

104,5 |

+4,5 |

3,22 |

321,4 |

-221,4 |

|

Амортиз. |

+164 |

102,3 |

+2,3 |

1,642 |

164,2 |

-64,2 |

|

Оборотные активы |

+250 |

101,6 |

+1,6 |

1,142 |

114,2 |

-14,2 |

Выводы: для основных производственных фондов, амортизации, оборотных активов, материальных ресурсов, оплаты труда характерна полностью положительная экстенсификация при отрицательной интенсификации (соответственно 321,4; -221,4; 164,2; -64,2; 114,2; -14,2; 107,1; -7,1; 292,8; -192,8%).

Рост численности работников не повлек за собой ни увеличения прибыли, ни увеличения убытков (соответственно 100%; 0%).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.