В верхней части таблицы указываются возможные последствия реализации угрозы для предприятия. Слева изображают вероятность того, что угроза будет реализована. Угрозы, которые попало на поля ВР, ВК, СР, показывают большую опасность для предприятия и требуют немедленной их ликвидации. Угрозы зафиксированные на полях ВТ, СК, НР, также представляют опасность для предприятия и должны ликвидироваться в первую очередь. Что же к угрозам, расположенных на полях НК, СТ, СП, то для их устранения нужно внимательный и ответственный подход. Угрозы, зафиксированные на других пол также не должны проводить мимо внимания руководства предприятия.

Для анализа среды можно использовать метод составления его профиля (табл. 1.2).

Таблица 1.2 ПРОФИЛЬ СРЕДЫ

|

Факторы среды |

Важность для области А |

Влияние на предприятие В |

Направленность влияния С |

Степень важности Д=А*В*С |

Метод предусматривает вписывание отдельных факторов среды в таблицу. Поэтому фактору экспертным путем дается оценка:

важность для отрасли по школе:

высшая - 3; умеренная - 2; низкая - I;

влияние на предприятие по школе:

высокое - 3; умеренная - 2; низкое - 1; отсутствие влияния - 0;

направленности влияния за шкалой:

положительное (+ 1), отрицательное (-1).

Потом все три экспертных оценки перемножают и таким образом получают интегрированную оценку, которая показывает степень важности фактора для предприятия. С помощью такой оценки руководство предприятия выясняет, какие из факторов среды имеют более важное значение для предприятия и потому ЖЕНЯ особого внимания.

Анализ среды - это очень сложный и важный процесс для выработки стратегии предприятия. Он требует постоянного наблюдения и оценки факторов, установление связи между ними, а также выявление сильных и слабых сторон предприятия, возможностей и угроз, которые существуют в внешней среде.

Метод анализа затрат и цепочки ценностей. Важным элементом стратегического анализа затрат есть цепочка ценностей, которая определяет ЖЕНЯ, функции и процессы по разработке, производству, доставке, маркетингу продукции или услуг. Цепочка, которая взаимосвязывает стоимость определенных видов деятельности, начинается с операций по обеспечению сырьем и продолжается в процессе производства и выпуска продукции, а также его движении на рынке к конечному потребителю. Цепочка ценностей предприятия имеет возможность оценить основные виды деятельности относительно создания продукта для потребителя и влияние на процесс производства вспомогательных видов деятельности.

Раскладывая деятельность предприятия на отдельные операции, стратегически связанные действия и направления деятельности, можно лучшее понять структуру затрат предприятия и определить их основные составляющие. Каждый вид деятельности в цепочке связанны с затратами и связывает в свою очередь активы. Сопоставляя производственные затраты предприятия и активы с отдельным видом деятельности в цепочке ценностей, можно проанализировать затраты.

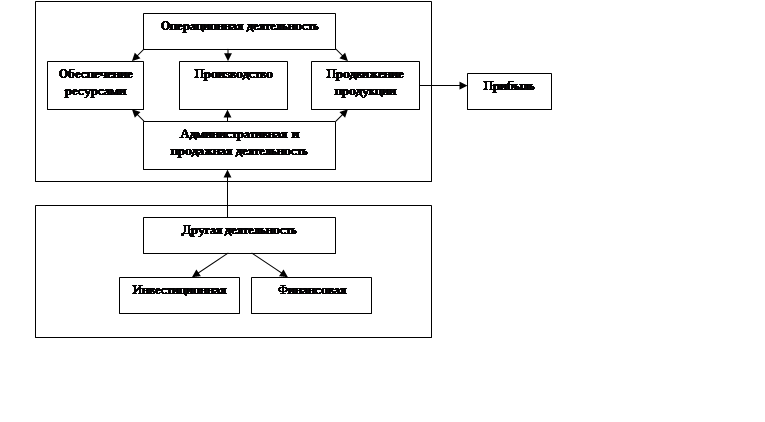

Формирование затрат по каждому виду деятельности в отдельности дает широкие возможности для стратегического анализа. Структура цепочки ценностей предприятия представленная на рис. 1.8.

Рис. 1.8 Цепочка ценностей предприятия

Система учета в Украине, построенная соответственно международные стандартам учета, дает возможность анализировать затраты как по элементам, так и по видам деятельности. Отличия структуры затрат по элементам от структуры затрат по видам деятельности приведенные в табл. 1.3.

Анализируя динамику затрат предприятия и сравнивая их с соотношениями > конкурентов можно определить определенные "тенденции развития предприятия и его конкурентов, принять соответствующие стратегические решения. Информации для анализа затрат можно получить из отчета о финансовых результатах (форма № 2), что входит в состав финансовой отчетности предприятия.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.