Расчетно-графическое задание

Вариант № 20

Задание:

Составить основной бюджет предприятия на условном примере. Использовать агрегированный баланс на 2005год .

Таблица № 2.1 Балансовый отчет на 2005 год.

|

1. Внеоборотные активы |

3. Капитал и резервы |

||

|

Земельные участки |

60650 |

Уставный капитал |

70000 |

|

Здания и оборудования |

40000 |

Нераспределенная прибыль |

21834,33 |

Итого по разделу 1 |

100650 |

Целевое финансирование |

11932,96 |

Итого по разделу 3 |

103767,29 |

||

|

2. Оборотные активы |

5. Краткосрочный пассив |

||

|

Запасы, в том числе: |

3470,61 |

Кредиторская задолженность, в том числе: |

|

|

Сырье |

3466,67 |

Поставщикам и подрядчикам |

8066,67 |

|

Готовая продукция |

3,94 |

Перед бюджетом |

6458,93 |

|

Дебиторская задолженность |

9600 |

Перед внебюджетными фондами |

656,86 |

|

Денежные средства |

10000 |

По накладным расходам |

- |

Итого по разделу 2 |

23070,61 |

По заработной плате |

4770,86 |

Итого по разделу 5 |

19953,32 |

||

БАЛАНС |

123720,61 |

БАЛАНС |

123720,61 |

Решение:

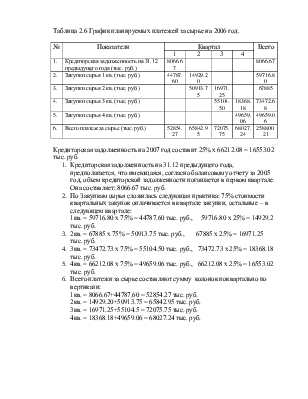

Таблица 2.2 Бюджет продаж на 2006 год.

|

№ |

Показатели |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый объем продаж |

1150 |

1250 |

1350 |

1120 |

4870 |

|

2. |

Цена реализации (руб.) |

88 |

92.4 |

97.02 |

101.87 |

|

|

3. |

Выручка (тыс. руб.) |

101200 |

115500 |

130977 |

114094.4 |

461771.4 |

1. Данные планируемого объема продаж взяты из таблицы 9.2 строка1,2,3,4 учебного пособия.

2. Цена реализации взята из таблицы 9.3 строка 1 учебного пособия, каждый последующий квартал индексировался на 5%:

1кв. = 88 руб.

2кв. = (88 х 5%) + 88 = 92.4 руб.

3кв. = (92.4 х 5%) + 92.4 = 97.02 руб.

4кв. = (97.02 х 5%) + 97.02 = 101.87 руб.

3. Выручка = Планируемый объем продаж х цена реализации, поквартально:

1кв. = 1150 х 88 = 101 200 тыс. руб.

2кв. = 1250 х 92.4 = 115 500 тыс. руб.

3кв. = 1350 х 97.02 = 130 977 тыс. руб.

4кв. = 1120 х 101.87 = 114 094.40 тыс. руб.

Таблица 2.3 График ожидаемых денежных поступлений в 2006 году.

|

№ |

Показатели (тыс. руб.) |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Дебиторская задолженность |

9600 |

9600 |

|||

|

2. |

Поступления денежных средств от продаж в 1кв. |

88044 |

13156 |

101200 |

||

|

3. |

Поступления денежных средств от продаж в 2кв. |

100485 |

15015 |

115500 |

||

|

4. |

Поступления денежных средств от продаж в 3кв. |

113949.99 |

17027.01 |

130977 |

||

|

5. |

Поступления денежных средств от продаж в 4кв. |

99262.13 |

99262.13 |

|||

|

6. |

Всего денежных поступлений |

97644 |

113641 |

128964.99 |

116289.14 |

456539.13 |

Дебиторская задолженность на 2007 год составляет 13% х 114094.40 = 14832.30

1. Данные по дебиторской задолженности берем из баланса 2005 года, учитывая, что весь имеющийся объем дебиторской задолженности погашается в 1 квартале.

2. Поступления денежных средств от продаж рассчитываем поквартально, учитывая, что у предприятия сложилась следующая практика работы с покупателями: 87% реализованной продукции оплачивается в квартале продажи, 13% - в следующем квартале:

1кв. = 101200 х 87% = 88044, 101200 х 13% = 13156 тыс. руб.

3. 2кв. = 115500 х 87% = 100485, 115500 х 13% = 15015 тыс. руб.

4. 3кв. =130977 х 87% = 113949.99, 130977 х 13% = 17027.01 тыс. руб.

5. 4кв. = 114094.40 х 87% = 99262.13, 114094 х 13% = 14832.3 тыс. руб.

6. Всего денежных поступлений = сумма по вертикали по каждому кварталу:

1кв. = 9600+88044 = 97644 тыс. руб.

2кв. =13156 + 100485 = 113641 тыс. руб.

3кв. = 15015 + 113949.99 = 128964.99 тыс. руб.

4кв. =17027.01 + 99262.13 = 116289.14 тыс. руб.

Таблица 2.4 Бюджет производства на 2006год.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.