Дискреционная бюджетно-налоговая политика - целенаправленное

изменение величины государственных расходов, налогов и сальдо государственного

бюджета в результате специальных решений правительства в целях изменения уровня

занятости, объема производства и темпа инфляции.

При дискреционной бюджетно-налоговой политике в целях стимулирования

совокупного спроса в период спада целенаправленно создается дефицит

государственного бюджета (превышение расходной части государственного

бюджета над его доходной частью) вследствие увеличения государственных расходов

или снижения налогов. Соответственно, в период подъема целенаправленно

создается бюджетный излишек (превышение доходной части государственного

бюджета над его расходной частью).

Комментарий

Дискреционная бюджетно-налоговая политика связана со значительными внутренними лагами (временными периодами между произошедшими неблагоприятными экономическими потрясениями и ответными мерами правительства по их преодолению), поскольку изменение структуры государственных расходов и ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

3.2. Недискреционная бюджетно-налоговая политика

Недискреционная бюджетно-налоговая политика - автоматическое изменение величины государственных расходов, налогов и сальдо государственного бюджета под воздействием циклических колебаний совокупного дохода. Недискреционная бюджетно-налоговая политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВВП, которое оказывает стабилизирующее воздействие на экономику.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически, не требуя непосредственного вмешательства правительства, в результате действия так называемых встроенных стабилизаторов экономики. Встроенные стабилизаторы - это такие механизмы в экономике, действие которых уменьшает реакцию ВВП на изменение совокупного спроса. В качестве таких стабилизаторов выступают прогрессивная налоговая система и система страхования по безработице.

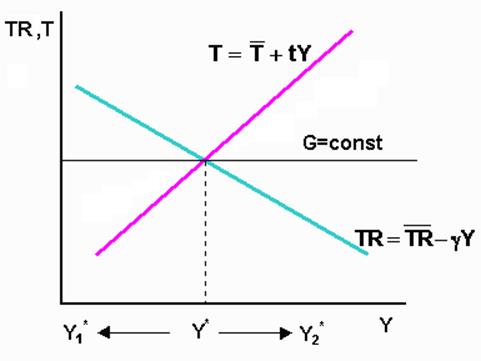

В фазе циклического подъема Y2>Y* и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается.

В фазе циклического спада Y1<Y* и поэтому налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне роста совокупного спроса и объема производства, что ограничивает глубину спада (рис.1).

Комментарий

Bеличины циклических дефицитов и излишков зависят от

“крутизны” графиков налоговой и трансфертной функций. Угол наклона налоговой

функции Т определяется величиной ставки налогообложения t, а угол наклона трансфертной функции TR – величиной ![]() , которая

характеризует соотношение между изменением суммы получаемого трансферта и

изменением величины дохода. Чем выше уровень дохода, тем выше вносимый налог и

ниже государственный трансферт.

, которая

характеризует соотношение между изменением суммы получаемого трансферта и

изменением величины дохода. Чем выше уровень дохода, тем выше вносимый налог и

ниже государственный трансферт.

4. Дефицит государственного бюджета и государственный долг

1. Виды

дефицита государственного бюджета.

2.

Финансирование дефицита государственного бюджета.

3.

Иллюстрация кейнсианской интерпретации последствий мер бюджетно-налоговой

политики с помощью модели IS/LM.

4.

Государственный долг.

5.

Последствия длительных дефицитов бюджета и растущего государственного долга.

4.1. Виды дефицита государственного бюджета

а). Фактический

дефицит

б).

Структурный дефицит

в).

Циклический дефицит

4.1.а. Фактический дефицит

Фактический дефицит бюджета BD оценивается как разность

между государственными расходами ![]() и трансфертами

и трансфертами ![]() , с одной стороны, и налоговыми

поступлениями tY, с другой стороны:

, с одной стороны, и налоговыми

поступлениями tY, с другой стороны:

![]()

Согласно кейнсианским рецептам сальдо бюджета должно сводиться с дефицитом в период экономического спада (Y<Y*). Однако причины возникновения данного дефицита могут быть различными. Бюджетный дефицит может возникнуть либо как результат стимулирующей бюджетно-налоговой политики правительства, сопровождающейся расширением государственных расходов, либо как следствие автоматического сокращения налоговых поступлений во время экономического спада, приводящего к падению дохода.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.