первоначальное изменение потребления = ![]() ;

;

вторичное изменение потребления = ![]() ;

;

третичное изменение потребления = ![]() ;

;

......................................................................

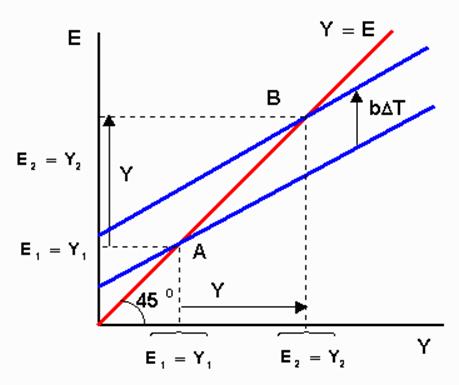

![]()

Рисунок 1.

Увеличение налогов Т, напротив, сокращает выпуск продукции, так как налоги уменьшают размер потребительских расходов при каждом данном уровне дохода.

Комментарий

Знак “минус” в мультипликаторе налогов

указывает на то, что при увеличении налогов совокупный выпуск падает, и, наоборот, при сокращении налогов совокупный выпуск растет.

2.5. Мультипликатор сбалансированного бюджета

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что является следствием более сильного воздействия государственных расходов на величину дохода и потребления (по сравнению с изменением налогов). Мультипликатор государственных расходов превышает мультипликатор налогов на единицу.

Теорема Хаавельмо утверждает, что если государственные

расходы и налоговые отчисления изменяются на одну и ту же величину (![]() T =

T =![]() G), то и равновесный объем

производства изменяется на ту же величину (

G), то и равновесный объем

производства изменяется на ту же величину (![]() Y =

Y =![]() G), следовательно, мультипликатор

сбалансированного бюджета

G), следовательно, мультипликатор

сбалансированного бюджета![]() Y/

Y/![]() G равен единице.

G равен единице.

При увеличении государственных расходов на ![]() G совокупный выпуск и

доход возрастут в соответствии с мультипликатором государственных расходов на

G совокупный выпуск и

доход возрастут в соответствии с мультипликатором государственных расходов на

![]() Y1=

(1/1-b)

Y1=

(1/1-b) ![]() G.

Увеличение налогов на такую же величину

G.

Увеличение налогов на такую же величину ![]() Т =

Т =![]() G приводит к снижению совокупного выпуска и дохода

в соответствии с налоговым мультипликатором на

G приводит к снижению совокупного выпуска и дохода

в соответствии с налоговым мультипликатором на ![]() Y2= - (b/1-b)

Y2= - (b/1-b) ![]() G. Суммарное изменение

совокупного выпуска и дохода составит

G. Суммарное изменение

совокупного выпуска и дохода составит

![]() Y

= (1/1-b)

Y

= (1/1-b) ![]() G

- (b/1-b)

G

- (b/1-b) ![]() G

= {(1-b)/(1-b)}

G

= {(1-b)/(1-b)} ![]() G=

G= ![]() G, следовательно,

G, следовательно, ![]() Y/

Y/![]() G=1.

G=1.

Комментарий

Мультипликатор сбалансированного бюджета не предполагает

обязательного устранения бюджетных дефицитов или излишков. В данном случае речь

идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть

о ![]() Т =

Т =![]() G.

G.

Данное различие между государственными расходами и налогами с точки зрения их воздействия на совокупный выпуск является определяющим при выборе инструментов бюджетно-налоговой политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются государственные расходы, что дает сильный стимулирующий эффект, а для сдерживания инфляционного подъема увеличиваются налоги, что является относительно мягкой ограничительной мерой.

Если бюджетно-налоговая политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижаются налоги, что дает относительно небольшой стимулирующий эффект, а в фазе циклического подъема снижаются государственные расходы, что позволяет относительно быстро снизить уровень инфляции.

Комментарий

Если предположить, что часть налогов устанавливается пропорционально уровню дохода, то полная налоговая функция имеет вид:

![]()

, где

Ta - автономные налоги, независимые от величины дохода Y

(например, налоги на недвижимость, наследство и т.д.)

t - ставка налогообложения

С учетом налогообложения дохода Y изменится вид потребительской функции

и, соответственно, модель мультипликатора:

Функция потребления выглядит как

![]()

Тогда модель равновесного объема производства имеет вид:

где  мультипликатор.

мультипликатор.

Таким образом, существование подоходных налогов сокращает величину мультипликатора. При системе пропорциональных налогов поступления в государственный бюджет будут выше во время экономических подъемов по сравнению с периодами экономических спадов.

При этом суммарное изменение дохода ![]() Y в результате

одновременного изменения величин государственных расходов и налогов

определяется как:

Y в результате

одновременного изменения величин государственных расходов и налогов

определяется как:

3. Виды бюджетно-налоговой политики

1.

Дискреционная бюджетно-налоговая политика

2.

Недискреционная бюджетно-налоговая политика

3.1. Дискреционная бюджетно-налоговая политика

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.